Облагаются ли отпускные ндфл и взносами

Содержание

Облагаются ли отпускные подоходным налогом — Юридические подборки БСР-групп

Уходить в оплачиваемый отпуск – привилегия сотрудника, работающего официально. Каждые полгода он приобретает возможность покинуть работу на срок четырнадцать дней и отдохнуть. Если в полугодии отпускные дни не исчерпаны, они переносятся на последующий отдых от работы.

Использовать вместе также возможно, если предварительно согласовать эту возможность с начальством. Бывает, сотрудник не может долгое время уйти в отпуск, соответственно, не получает полагающиеся отпускные средства.

В такой ситуации возникает момент, когда организация-работодатель становится обязанной выплатить компенсацию сотруднику за отпускные дни, не использованные им. Но обязана ли фирма выплачивать НДФЛ с компенсации за неиспользованный отпуск?

Компенсация за неиспользованный отпуск НДФЛ

В каких случаях сотруднику полагается компенсация

Предоставить компенсацию работнику, вложившему имеющиеся профессиональные знания в повышение уровня благосостояния компании и ее развитие, рано или поздно становится обязанной каждая компания.

Когда сотруднику полагается получение средств за отпуск без ухода на отдых

Возникает это обязательство в двух случаях:

- если накопленный срок отпуска, не отгулянного сотрудником, по количеству превысил 28 дней и сотрудник не намерен его использовать;

- если работник принял решение об увольнении или был уволен.

В первом случае обменять выходные на деньги могут лишь те сотрудники, которым предоставили отпуск удлиненный, основного характера или же дали дополнительный срок.

Компенсация за отпуск без увольнения

Выплатить компенсацию за отпуск, превышающий 28 дней, накопленный работником, организация может только по решению руководящего состава. Только в особых ситуациях работник может воспользоваться этой возможностью, так как по закону он обязан предоставленные отпуска отгулять, иначе под угрозой наказания окажется организация работодатель.

Возможно ли получить компенсацию, не покидая нынешнее место работы

Наличие дополнительного отпуска – еще одно обязательное условие. Без него ни при каких обстоятельствах выдача денежной компенсации осуществиться не может.

Предоставление такой надбавки дней на отдых производится отдельным сотрудникам, день которых не является нормированным, и они работают больше, чем им полагается, согласно закону и возможностям человеческого организма.

Обычно дополнительный отпуск составляет около пяти дней.

Компания-работодатель не всегда имеет право на потакание просьбе работника и замену отпуска денежной выплатой. Существуют определенные категории граждан, перечень которых указан в Трудовом кодексе страны, которые в обязательном порядке должны отдыхать положенный временной срок.Таблица 1. Кому нельзя заменить отпуск денежной компенсацией?

| Будущие матери |

| Лица, не достигшие совершеннолетия |

| Работники предприятий, осуществляющие деятельность во вредных или даже опасных для здоровья условиях |

| Работники, которые были подвержены радиационному излучению в чернобыльской катастрофе |

Имейте ввиду, для тех лиц, которые проводят рабочие будни в условиях, опасных для здоровья, замена отпуска денежными средствами подразумевается исключительно для дней, превышающих минимум в неделю. То есть, если сотрудник получил 10 дней на отпуск, 7 из них остаются нетронутыми, а другие 3 компенсируются.

Что касается выплат по налогу на доходы физического лица, они применяются и к компенсациям за не отгулянный отпуск, которые получает трудяга-сотрудник. Согласно Налоговому кодексу страны, определен целый перечень не подлежащих исчислению доходов работающих официально граждан, однако такая компенсация внутри него не числится.

Кроме того, выплачивая сумму подоходного налога, работающий сотрудник также обязан с отпускных потерять часть, уходящую на страховые взносы, размер которой определяется налоговым законодательством страны на федеральном уровне.

Компенсация за отпуск при увольнении выплачивается работникам за все использованные ими отпуска независимо от причины расторжения договора. То есть при расчете компенсации нужно учесть не только неиспользованные основные, но и дополнительные отпуска.

Компенсация отпуска при увольнении НДФЛ

Компенсация отпуска сотрудника, подавшего заявление на увольнение или сокращенного в результате решения руководителя, возможна лишь в том случае, если у него имелась не использованная его часть. Например, имея положенные 28 дней, сотрудник воспользовался только неделей. Оставшийся 21 день компенсируется при увольнении выдачей денежных средств.

Получение средств за неиспользованный отпуск при увольнении также облагается налогом на доходы физического лица и страховыми взносами

Часто сотрудники боятся, что не получат отпускные средства от работодателя и идут на хитрость. Пишут заявление на отпуск, а затем на увольнение и отгуливают положенное им время без отработки, получая также отпускные.

Бояться не стоит, если вы трудоустроены официально, так как в итоге в любом случае получите полагающуюся вам сумму отпускных. Те же, кто получает заработанную плату в конверте, не могут претендовать даже на полный срок отпуска, так как зависят от настроения работодателя и других факторов.

Величина компенсации, выплаченной уходящему сотруднику, за отпуск, который не был им использован, учитывается бухгалтерией организации как расходы компании. Особенно важно это для фирм, ведущих деятельность на специализированной упрощенной системе налогообложения, и выплачивающих налог на чистую прибыль.

Что касается обложения поступающей к работнику компенсации отпускных сбором по налогу на доходы физического лица, оно производится в полном размере, согласно законодательству, при этом в сумму отчислений также входят сборы страховой направленности.

– Компенсации за неиспользованный ежегодный отпуск

Независимо от того, какая система обложения налоговыми сборами была выбрана организацией, в которой вы числитесь сотрудником, изначально, работодатель будет обязан исчислить с вашей компенсации за отпуск НДФЛ, как мы уже говорили выше.

Как отражать компенсацию за неиспользованный отпуск в 2-НДФЛ

Это означает, что проводимую выплату денежных средств и исчисление с нее определенной величины в пользу государственной казны, необходимо будет задекларировать в справке 2-НДФЛ.

Облагаются ли отпускные ндфл и взносами

Теперь нет необходимости в один день переводить деньги работнику, налог в казну, а также отражать проведение этих операций в бухгалтерских и налоговых документах.

Подоходный

Подоходный налог представляет собой основной вид прямого налога. Его вычитают со всех физических лиц, которые получают доходы. В НК РФ предусмотрены отдельные виды прибыли, с которых НДФЛ не взыскивается.

Например, его не вычитают их пособий, которые выплачиваются государством. В то же время он в обязательном порядке рассчитывается и перечисляется в бюджет с пособия по временной нетрудоспособности.

Налоговая ставка по подоходному налогу равна 13%. В некоторых ситуациях она может составлять 9, 35, 30 и 15 процентов. Ставка определяется в зависимости от доходов, которые получает лицо, а также от его статуса.

В качестве налоговой базы выступает полная сумма доходов. Следует помнить о том, что граждане имеют право получить налоговый вычет. Подоходный налог для работающих граждан с их заработной платы начисляется и перечисляется работодателем.Именно он выступает в роли налогового агента.

Внимание

Какими облагаются взносами?

Облагаются ли отпускные налогами? Поскольку отпускные — это часть заработка, работодатель должен включать их в базу для расчета и при начислении страховых взносов. При уклонении от этой обязанности он попадет под штрафные санкции.

Облагается ли отпуск ндфл? С денежного содержания сотрудника, находящегося на отдыхе, удерживается ндфл с отпускных, который составляет

13% от всей суммы

.

Налог должен быть уплачен в день, когда работник получает денежные средства переводом на свою карту либо наличными в банковском отделении.

В справке 2-НДФЛ отпускным присваивается код дохода 2012.

Допустим, сотрудник предприятия уходит в отпуск на 28 дней, он отработал весь расчетный период, за который получил 480 000 руб. Средний заработок определяется по формуле: 480 000 рублей : 12 мес.

: 29 дн/мес. = 1365,2 руб./день.

Сумма отпускных составит: 1365,2 руб. х 14 = 38225,6 руб. 13% от этой суммы — 4969,3 руб., которые и необходимо перечислить в счет уплаты НДФЛ.

Выплаты, которые получают люди в таких случаях, являются обеспечением по соцстрахованию.

Выплаченные суммы относятся к части оплаты труда и, следовательно, облагаются НДФЛ и страховыми взносами в общем порядке (пп. 6 п. 1 ст. 208, ст. 209, ст.210, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

К расходам сотрудника в командировке относятся проживание, проезд до места командировки/аэропорта/вокзала, провоз багажа, сборы за услуги аэропортов, комиссионные и визовые сборы. Фактически произведенные и документально подтвержденные затраты освобождаются от НДФЛ и страховых взносов.

Если расходы на проживание документально не зафиксированы, то они будут облагаться НДФЛ свыше 700 рублей в сутки при командировке по России и 2500 рублей – заграницей, страховыми взносами свыше сумм, зафиксированных в коллективном, трудовом договоре или локальном нормативном акте (п. 3 ст. 217, п. 2 ст. 422 НК РФ, п. 2 ст.

20.2 Закона N 125-ФЗ).

Суточные, выплачиваемые сотруднику в командировке, не облагаются НДФЛ и страховыми взносами на ОПС, ОМС и ВНиМ в следующих размерах (п. 3 ст.

Облагаются ли отпускные ндфл и взносами облагается

НК РФ, где говорится о том, что дата фактического получения дохода – день:

- выплаты дохода наличными средствами;

- перечисления дохода на счета налогоплательщика в банках;

- перечисления дохода по поручению налогоплательщика на счета третьих лиц.

Таким образом, днём получения дохода является день фактической передачи денежных средств от плательщика получателю.

Какими налогами облагаются отпускные?

Согласно налоговому законодательству отпускные выплаты являются доходом налогоплательщика и в обязательном порядке подлежат исчислению, удержанию, уплате налога на доходы физических лиц.

При этом стоит отметить, что в соответствии с п.1 ст. 217 НК РФ пособие по беременности и родам, по уходу за ребёнком до 1,5 лет и до 3 лет не подлежит налогообложению. Таким образом, при произведении расчёта по беременности и родам производить исчисление, удержание и уплату НДФЛ не нужно.

Читайте так же ⇒ “НДФЛ с отпускных 2019”

Облагаются ли отпускные страховыми взносами?

Согласно п.

1 ст.

Какими налогами облагаются отпускные?

Какими налогами облагаются отпускные? В какие сроки необходимо оформить налоги с отпускных выплат? Этим вопросам будет посвящена данная статья.

Когда производится выплата отпускных?

В соответствии со ст. 136 ТК РФ оплата отпуска производится не позднее чем за три дня до его начала.

День выплаты отпускных может не совпадать с днём выплаты заработной платы, но срок выплат в обязательном порядке не должен быть меньше 3 дней до начала отпуска.

Пример:

У контролёра ОТК Ермолаевой Е.Е. отпуск начинается 28.04.2019 г. Срок выплаты заработной платы в организации 10 числа, т.е.

Облагаются ли отпускные НДФЛ?

Каждый сотрудник может воспользоваться своим правом на отпуск один раз в год, то есть проработав 11 месяцев. Данный отдых является оплачиваемым.

Работодатель обязан произвести расчет и выплатить сотрудники отпускные. Данная компенсация служит финансовым обеспечением сотрудника в период отсутствия на рабочем месте.

Расчет отпускных производится, исходя их 3 факторов:

- продолжительность отпуска;

- размер среднего дневного заработка сотрудника;

- расчетный период.

Ключевую роль играет доход работника, полученный в расчетном периоде. При вычислении во внимание принимается не только оклад, но и премии, надбавки и пр.

Перед выплатой отпускных с них удерживается НДФЛ в соответствии с правилами НК РФ.

Что нужно знать?

Многие работодатели не знают точно, облагаются ли НДФЛ отпускные. Данная выплата не является окладом или премией, но тем не менее подлежит налогообложению.

Связан данный факт с тем, что отпускные – доход гражданина. А в соответствии с НК РФ начисление подоходного налога производится на все виды доходов гражданина, за исключением случаев, установленных законом. Отпускные не являются таким исключением.

Данная выплата может быть представлена работнику в виде наличных средств или же в безналичной форме путем перечисления на банковский счет или карту.

До перевода средств с них взыскивается НДФЛ. Работодатель выступает в роли налогового агента и обязан произвести соответствующие действия по начислению, удержанию и перечислению средств в адрес казны.Деньги переводятся в бюджет в день выплаты отпускных или в момент совершения перечисления на счет работника. Нет необходимо делать данные операции заблаговременно.

Объекты налогообложения

Объектом НДФЛ является доход, полученный физическим лицом. Отпускные выплаты работник получает перед тем, как уйти в отпуск. Именно они будут выступать в качестве объекта.

Расчет отпускных производится по формуле: продолжительность отпуска (в сутках)*среднедневной доход работника.

Затем полученная сумма умножается на 13%.

Именно такой размер налога будет взыскан с работника.

Кстати, самому сотруднику предпринимать никаких действий не нужно. Все операции производятся работодателем- налоговым агентом. Он же будет отвечать за правильность начисления и своевременность перечисления средств в бюджет.

Законодательная база

Основным нормативно-правовым актом, который регулирует процесс начисления и выплат отпускных является ТК РФ. Вопросы налогообложения исчерпывающим образом определены в НК РФ.

Эти два кодифицированных акта позволяют в полной мере получить представление о порядке начисления выплат и взыскания с них НДФЛ.

Налоги с отпускных

Итак, с отпускных высчитывается только один налог – НДФЛ. В текущем году обязанность работодателя начислить и удержать данную сумму сохраняется без изменений. Небольшие преобразования затронули вопросы сроков передачи НДФЛ в бюджет. Напомним, что ранее налог удерживался в день предоставления средств работнику.

Сегодня положение дел изменилось – перечислить налог работодатель обязан до конца месяца, в котором был произведен перевод средств сотруднику в счет отпускных.

Такие изменения будут удобнее налоговому агенту. Теперь нет необходимости в один день переводить деньги работнику, налог в казну, а также отражать проведение этих операций в бухгалтерских и налоговых документах.

НДФЛ

НДФЛ – это и есть подоходный налог. Этот платеж взыскивается со всех работающих граждан. Но перечислять его обязаны не только они. НДФЛ предусматривает налогообложение всех доход, поступающих физическому лицу. Его уплачиваются как граждане РФ, так и иностранцы, а также лица без гражданства.

Обычно плательщики сами не передают сведения в налоговую инспекцию и не следят за сроком, когда платить надо налог. Однако если они получили прибыль не в рамках своего предприятия, например, продали недвижимость или машину, то должны передать сведения, заполнив декларацию.

Расчет суммы

Расчет отпускных производится по следующей формуле: количество дней отпуска* среднедневной доход работника за расчетный период.

Чтобы вычислить среднедневной доход надо провести следующие расчеты:

доход, полученный в расчетном периоде/количество месяцев расчетного периода/29,3 (среднее количество дней в месяце).

При учете количества месяцев расчетного периода применяются только те месяцы, когда работник трудился полностью, то есть не уходил в отпуска за свой счет и не брал больничный. Если же в какой-то месяц он отсутствовал по данным причинам, то необходимо произвести дополнительный расчет по количеству дней, которые будут учтены.

Для вычисления этих суток необходимо использовать следующую формулу:

29,3/количество дней в месяце*число отработанных суток

https://www.youtube.com/watch?v=2EOLdMNg7UI

После проведения всех расчетов понадобится определить сумму НДФЛ. Для этого необходимо умножить размер отпускных на 13%.

Порядок уплаты

НДФЛ взыскивается только с той части средств, которые фактически получает работник. Это правило актуально, когда сотрудник берет отдых не в полном объеме.

Когда в рамках одного предприятия уходят в отпуск несколько работников, то платеж перечисляется в казну суммарно сразу за всех.

И как мы упоминали ранее, теперь работодатели могут перечислять средства в казну не в день выдачи отпускных, а до конца месяца, в котором работнику предоставлен отпуск.

Назначение платежа

В бухгалтерских и налоговых документах НДФЛ с отпускных отражается особым образом.

Приведем основные правила:

- налог с отпускных отражается, как затрата на оплату труда;

- при начислении страховых взносов они признаются в качества прочих затрат по основной деятельности;

- расходы учитываются в том месяце, когда фактически были произведены.

Какими налогами облагаются отпускные, помимо НДФЛ и страховых взносов?

Отпускные положены всем работникам, так как трудовой кодекс дает каждому право на отпуск.

Они являются частью заработка.

Соответственно, с них в обязательном порядке удерживается подоходный налог и взносы в ФСС, ПФР и ФФОМС.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Что такое отпускные?

Действующий трудовой кодекс обязывает работодателей предоставить сотрудникам ежегодный оплачиваемый отпуск.

Во время заслуженного отдыха человек не исполняет свои рабочие обязанности, но сохраняет свой средний заработок и занимаемую должность в организации.

Облагается ли отпускные НДФЛ?

>Какими налогами облагаются отпускные, помимо НДФЛ и страховых взносов?

Какими облагаются взносами?

Облагаются ли отпускные налогами? Поскольку отпускные — это часть заработка, работодатель должен включать их в базу для расчета и при начислении страховых взносов. При уклонении от этой обязанности он попадет под штрафные санкции.

Взносы в ПФР, ФФОМС и ФСС

Облагается ли отпуск страховыми взносами?

Вместе с подоходным налогом работодатель обязан уплатить страховые взносы в адрес следующих организаций:

- Пенсионный фонд.

- Фонд соцстрахования.

- Фонд обязательного медицинского страхования.

Денежные средства должны быть уплачены до 15-ого числа следующего месяца. Если отдых оформляется в августе, взносы с отпускных переводятся до середины сентября.

ВАЖНО. С отпускных не удерживаются страховые взносы на случай ЧП на производстве. В этом нет необходимости, поскольку в период отдыха работник не будет находиться на рабочем месте.

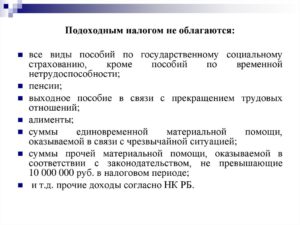

Какие суммы не облагаются НДФЛ?

При некоторых видах дополнительного отпуска суммы выплат не облагаются подоходным налогом. К ним относятся:

- дополнительный отпуск чернобыльцам (выплаты начисляются из бюджета и считаются компенсацией за полученный вред);

- отпуск на период санаторно-курортного лечения профессиональных заболеваний и производственных травм, включая дорогу до учреждения (работодатель не только компенсирует средний заработок, но и оплачивает проезд).

- Отпуск ветеранам боевых действий.

- Отпуск многодетным родителям.

Выплаты, которые получают люди в таких случаях, являются обеспечением по соцстрахованию. Соответственно, никакие взносы с них не удерживаются.

В обязанности работодателя входит не только предоставление сотруднику оплачиваемого отдыха, но также уплата НДФЛ и страховых взносов со всей суммы выплат.

Подоходный налог в размере 13% необходимо перечислить одновременно с отпускными, взносы в адрес страховых организаций — до 15-ого числа следующего месяца.

О том, какими налогами облагаются отпускные, вы узнаете в следующем видео:

Какими налогами облагаются отпускные в 2019 году?

Облагаются ли налогами отпускные различного целевого назначения?

Правила расчета и перечисления подоходного налога с отпускных в 2019 году

Налоговый вычет с отпускных

Итоги

Облагаются ли налогами отпускные различного целевого назначения?

Кроме права на ежегодный оплачиваемый отпуск стандартной длительностью, законодательство в сфере труда и социального обеспечения предусматривает и другие виды оплачиваемого отдыха. В зависимости от классификации (назначения) отпуска меняются и правила обложения причитающихся работнику выплат налогами и взносами:

| Вид отпуска | Правовое обоснование | Кем оплачивается | Облагается ли выплата | ||

| НДФЛ | страховыми взносами | ||||

| Ежегодный оплачиваемый отпуск | ст. 114 ТК РФ | Работодателем | Да | Да | |

| Дополнительный отпуск | ст. 116, 117, 118, 119 ТК РФ | Работодателем | Да | Да | |

| Целевые: | учебные | ст. 173.1 -176 ТК РФ | Работодателем | Да | Да |

| в связи с беременностью и родами | ст. 255 ТК РФ | ФСС | Нет | Нет | |

| по уходу за ребенком | ст. 256 ТК РФ | ФСС | Нет | Нет | |

| в связи с усыновлением | ст. 257 ТК РФ | ФСС | Нет | Нет |

Таким образом, мы наглядно можем определить общий принцип налогообложения оплаты отдыха:

- Если отпуск был оплачен работодателем, тогда сумма отпускных облагается налогами.

- Если оплата была произведена за счет средств ФСС, тогда выплаты налогами на отпуск не облагаются.

Подробнее о начислении и уплате страховых взносов с оплаты отдыха работников прочитайте в этом материале.

Правила расчета и перечисления подоходного налога с отпускных в 2019 году

Налоговая ставка для НДФЛ с оплаты отпуска соответствует ст. 224 НК РФ и составляет:

- для резидентов РФ — 13%;

- для нерезидентов — 30%.

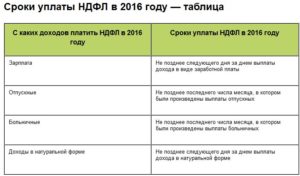

НДФЛ удерживается из суммы отпускных в день выплаты. Крайний срок перечисления налога назначен на последнее число месяца, в котором отпуск работника был оплачен.

Такое правило действует не только для отпуска, который приходится на один месяц полностью. Если отдых работника разбивается между двумя и более месяцами, то подоходный налог всё равно удерживается и перечисляется в том месяце, на который приходится выплата работнику.

Ознакомьтесь подробнее с нюансами перечисления НДФЛ в нашей статье «Каков порядок уплаты НДФЛ с отпускных в 2019 году?».

Налоговый вычет с отпускных

Применение налоговых вычетов при расчете подоходного налога с отпускных — один из наиболее коварных моментов в процедуре расчета сумм, причитающихся к выплате.

Так как стандартный или социальный вычет применяется из расчета на месяц, то фиксированная сумма такого вычета уменьшает налогооблагаемую базу только в том периоде, в котором произошла выплата сотруднику. Приведем пример:

Удерживается ли НДФЛ с отпускных или нет?

Подоходный налог с отпускных берется или нет можно определить, изучив ряд нормативных актов. В их числе Налоговый и Трудовой кодексы, а также ряд федеральных законов, регулирующих порядок начисления выплат за положенный работнику отдых. Если изучить их подробно, можно понять, как начисляются отпускные, НДФЛ и страховые выплаты с указанного вида доходов работников.

Облагаются ли отпускные НДФЛ?

Удерживается ли НДФЛ с отпускных можно узнать, обратившись к Налоговому кодексу РФ. Законодательство определяет виды прибыли, с которой исчисляется подоходный налог. В общем виде можно выделить 2 типа:

- Доход, который получен на территории РФ — облагается НДФЛ независимо от наличия статуса гражданина или резидента. Уплачивают налоги даже иностранцы.

- Доход, источник которого находится за пределами стран. НДФЛ предусмотрен только для российских граждан.

Подобные условия обозначены в 209 статье НК РФ.

Но далеко не все денежные поступления подлежат налогообложению. В статье 217 НК РФ перечислены типы прибыли, при получении которой не удерживается определенный процент в пользу государства. Условно ее также можно разделить на 2 типа:

- Соцвыплаты, пособия, компенсации.

- Прибыль от определенных видов деятельности, причисленных к “депрессивным”.

Например, доход от сельского хозяйства, которое ведется физическим лицом .

Изучив перечисленные статьи, легко понять, удерживается ли НДФЛ с отпускных. Последние не относятся к доходам, перечисленным в статье 217 НК РФ, а значит отдавать часть денег государству придется.

Как рассчитать НДФЛ с отпускных?

Расчет производится в несколько этапов. Прежде всего следует определить размер отпускных выплат, с которых и рассчитывается НДФЛ. Основные шаги процедуры показаны в таблице:

Особенности

Определение расчетного периода По общим правилам, установленным 139 статьей ТК — 12 месяцев перед месяцем, когда начинается отпуск.

Подсчет размера заработка Учитывается все деньги, перечисленные работодателем в рамках оплаты за труд за расчетный период. Категории включаемого в расчет дохода обозначены в пункте 2 Положения №922, принятого 24 декабря 2007 года Правительством РФ. Особый порядок предусмотрен для включения в расчет премиальных выплат. Материальная помощь не включается в расчет.

Определение среднего заработка за отработанные сутки Как сообщает пункт 10 Постановления, чтобы рассчитать показатель, потребуется разделить полученную сумму выплат на 12, а затем на 29,4. Но если отработал сотрудник хотя бы один неполный месяц, следует придерживаться следующего алгоритма расчета:

- Определить количество месяцев, в течение которых служащий находился на рабочем месте все положенные дни.

- Произвести расчеты по неполным месяцам, используя формулу 29,4/А/В, где А — общее количество дней в рассматриваемом месяце (30, 31, 28 или 29 для февраля), В — число отработанных суток.

- Сложить цифры, получившиеся в пунктах 1 и 2.

Правила исчисления отображены в 10 пункте Положения №922.

Расчет суммы отпускных Полученный среднедневной доход умножается на количество дней, которые работник проведет в отпуске.

После определения размера отпускных рассчитывается, сколько налогов должно удерживаться с получившейся суммы. Сделать это просто, имея под рукой формулу:

НДФЛ=общий размер отпускных *ставку налога на доход. Последняя определена в статье 224 НК РФ и зависит от статуса сотрудника.

Важно! Если служащий является гражданином РФ или считается резидентом, то есть, как указывает статья 207 НК РФ, пребывает на территории государства 183 дня и более за год, то высчитываться будет 13%. Для иных лиц применяется повышенная ставка — 30%.

Правила и нюансы оплаты

Чтобы правильно удержать и внести НДФЛ с отпускных в налоговую, важно знать несколько тонкостей:

- Обязанность по исчислению и переводу взноса на счет ФНС возлагается на работодателя, за исключением нескольких частных случаев;

- Денежная сумма, на которую претендует служащий, обязательно уменьшаются на размер подоходного налога. Но страховые взносы работодатель из отпускных не вычитает, перечисляя средства из собственного бюджета;

- НДФЛ, как и отпускные, напрямую зависит от количества отработанных сотрудником дней, а также от заработной платы за предыдущие месяцы;

- С компенсации за неиспользованные дни отдыха также уплачивается подоходный налог;

- Удержание обязательно производится из денежного вознаграждения служащего. 9 пункт 226 статьи НК РФ запрещает выплачивать НДФЛ из собственных средств компании;

- Перевод пошлины производится в ФНС по месту регистрации компании;

- Основная форма в бухучете, где отображаются отпускные и начисленные на них налоговые взносы — 6-НДФЛ.

Если знать тонкости налогообложения и при расчете руководствоваться установленными нормативными актами правилами, с удержанием НДФЛ проблем не возникнет.

Срок перечисления

Выплатить деньги служащему за период отдыха организация должна не позже, чем за 3 дня до наступления отпуска. Срок четко определен в 136 статье ТК РФ.

Соответственно, рассчитать и удержать НДФЛ необходимо до этого срока, так как на руки служащий получает положенную сумму за вычетом налога. А вот отправить деньги в бюджет можно и позднее.

Налог на обычную ежемесячную зарплату перечисляется, в соответствии с 6 пунктом статьи 226 НК РФ, в день выплат, либо в течение следующих суток. Но на уплату НДФЛ с отпускных этот же пункт дает больше времени.

Сделать отчисления ИП или организация должны до конца месяца, в котором деньги были отданы сотруднику.Правило действует со 2 мая 2015 года, когда вступил в силу ФЗ №113-ФЗ, а точнее, пункт “г” части 2 статьи 2 указанного нормативного акта.

Здесь важно учитывать, что если выплаты производятся за несколько дней до конца текущего месяца, а в отпуск сотрудник идет в следующем, то времени на перечисление НДФЛ у работодателя мало. Например, если работник получил отпускные 28 июля, то совершить платеж в налоговую фирма должна до 30.

Важно! Послабление дается в случае, если последние сутки месяца выпадают на государственный праздник или выходной — тогда сделать отчисление можно в первый рабочий день следующего месяца. Подобное правило отражено в пункте 7 ст. 6.1 НК РФ.

Примеры перечисления НДФЛ с отпускных

Проще всего узнать, как рассчитывается НДФЛ с отпускных, ознакомившись с конкретным примером. Рассмотрим самые распространенные случаи.

Гражданин РФ Р. уходит в отпуск на 14 дней с 1 августа 2019 года. Сотрудник проработал без перерыва 12 полных месяцев, получая 30 тыс.руб. в каждом. Значит для расчета среднего заработка нужно произвести следующие вычисления:

30 000 (среднемесячный заработок) х 12 (расчетный период) / 12 / 24.9

Получаем размер среднедневного заработка — 1020,41 руб.

Вычисляем сумму отпускных — умножаем получившееся число на 14 (количество дней отпуска). Отсюда следует, что начисляется за период отдыха плата в размере 14 285, 71 руб.

Для определения НДФЛ нужно 14 285,71 умножить на 13% Получается, что перечислить в ФНС необходимо 1 857,14. А служащий получит всю сумму, за исключением налогов — 12 431,57 руб.

Иностранцам при равных условиях положено меньше денег. Так как ставка равняется 30%, на них и нужно умножать отпускные в размере 14285,71 рублей. Соответственно, нерезидент претендует только на 14285,71 — (14 285,71 х 30%) = 10 000,21 руб.

Заключение

За отпускные НДФЛ также перечисляются работодателем. Налог удерживается в размере 13 или 30%, в зависимости от статуса служащего. Делать отчисления следует в налоговый орган, за которым территориально закреплена фирма или ИП.

Порядок удержания и внесения в ФНС строго регламентирован. Удерживать налог с выплат за период отдыха необходимо сразу. А перечислять — до конца текущего месяца. При этом запрещается совершать перевод или исчислять средства из бюджета организации, а не из дохода работника.

Налоги с отпускных: когда и как платить, сроки перечисления

Налоговые вычеты в нашей стране обязаны производить всеработодатели. Не важно, работает ли сотрудник официально, с занесениеминформации в трудовую книжку, или по договору. Любой труд должен быть оплачен,а любая оплата должна облагаться подоходным налогом. Рассмотрим, какначисляются налоги с отпускных, и в какие срокиих необходимо перечислить.

Нужно ли облагать налогами отпускные пособия

Налоговое законодательство регламентирует правила перечисления всех выплат, включая отпускные пособия. Облагаются ли налогами отпускные?

Да, эти денежные средства, как и зарплата, должны облагаться налогами. В роли агента, который должен перечислять средства в бюджет, выступает работодатель. В частности — бухгалтер.

Есть разные виды отпусков.

Ежегодный отпуск

Ежегодный отпуск, согласно ст. 114 ТК РФ должен быть оплачен работодателем в полной мере. С него необходимо производить отчисления: НДФЛ и страховые взносы.

Подоходный налог с отпускных взимается.

Заявление на продление отпуска в связи с больничным. [12.51 KB]

Внеочередной отпуск

Есть ситуации, когда сотруднику требуется дополнительный оплачиваемый отпуск. Эти обстоятельства описаны в статьях: 116, 117, 118, 119 ТК РФ.

Работодатель обязан предоставить отпуск, если на то есть основания.

Отчисления в бюджет производятся в обязательном порядке, и они не отличаются от тех выплат, что положены в случае выплаты ежегодного очередного отпускного пособия.

Отпуск на время сессии

Для тех, кто работает, и одновременно с этим повышает квалификацию, получает высшее образование, предусмотрен отпуск.

Отпускное пособие тоже полагается: ст. 173.1 -176 ТК РФ. Оно облагается налогами, как обычный отпуск.

Отпуск по уходу за детьми

Исключение из правил составляет отпуск по уходу за детьми. Государство освобождает ФСС от налогов по этому виду выплат.

Отпускные пособия по уходу за детьми не облагаются налогами.

Закон предусматривает три вида отпусков по уходу за детьми:

- Отпуск по беременности и родам регламентирует ст. 255 ТК РФ.

- От рождения и до трёх лет женщина имеет право находиться в законном отпуске, согласно статье 256. По желанию сотрудницы и согласию руководства отпуск может продлеваться.

- Пары, усыновившие ребёнка, тоже имеют право на отпускные пособия: ст. 257 ТК РФ. Здесь ситуация ничем не отличается от рождения ребёнка. Государство поддерживает семьи, которые решаются на усыновление, и предоставляет им равные условия.

Средства по уходу за детьми выплачивает не работодатель, выплаты начисляются через бухгалтерию на работе, но платит уже ФСС.

Каким бы ни был отпуск по уходу за ребёнком, налогов с него платить не положено.

Заявление на отпуск по уходу за ребенком до 1,5 лет. [27.50 KB]

Споры о сроках перечисления налогов с отпускных

1 п. 1 ст. 223 гласит, что процент от суммы отпускных в бюджет государства должен быть перечислен в день, когда сотрудник получает средства. Но есть нюансы.

Эта же статья Налогового кодекса регламентирует, что крайний срок отправки налога — последний день месяца, за который была начислена сумма.

Налоговое законодательство содержит ещё один пункт, который окончательно запутывает дело.

В п. 6 ст. 226 НК РФ говорится, что средства в бюджет должны быть перечислены ровно в тот день, когда организация перевела их в банк, на счёт получателя.А если средства были переданы лично на руки, то выплаты перечисляют на следующий рабочий день.

Не удивительно, что в этом вопросе возникает путаница. Многочисленные споры по этому вопросу привели к тому, что отпускные приравняли к зарплате. А днём перечисления налога с зарплаты является день её выдачи.

Но в случае с отпускными это не так. Налоговые инстанции настаивали, чтобы выплаты с отпускных пособий производились не позднее следующего рабочего после выдачи средств сотруднику.

Так когда же необходимо перечислять налог?

Точку в этом вопросе поставили последние поправки в законе.

Редакция п. 6 ст. 226 НК РФ сегодня чётко предписывает производить налоговые выплаты с отпускных и больничных листов не позднее последнего календарного дня месяца, за который были назначены данные выплаты.

При этом важно понимать, что речь идёт не об удержанииналога, а о фактической выплате в бюджет. Удерживают сумму во время начисления.А выплату можно отложить до последнего дня месяца.

Правила расчёта НДФЛ

Ставку НДФЛ регламентирует статья 224 Налогового кодекса. Резиденты РФ платят 13% от доходов.

Соответственно, отпускное пособие приравнивается к доходам. Из полной суммы отнимают 13%, и направляют в налоговую не позднее последнего числа месяца.

Для нерезидентов РФ налог выше, он составляет 30% от доходов. Правила перечисления остаются неизменными. Отличается лишь сумма выплат.

Отпускные: какие налоги заплатит работодатель?

Рассмотрим конкретный пример расчёта налогов. Допустим, сотрудник получает отпускные в 20 950 рублей.

Он является резидентом РФ, и налоговый вычет составит только 13%. Если умножить сумму на 13%, получится налог в размере 2723,5. И, допустим, налог с его заработной платы уже высчитан, и составит 1500 рублей.

При таком раскладе работодатель обязан перечислить 2723,5 рублей не позднее последнего дня месяца: а именно, если речь шла о ноябре — то 30 ноября.

Раньше — можно, позже — нельзя. А вот вычет с зарплаты должен быть перечислен в день перечисления сотрудникам зарплаты: обычно это до 10 числа месяца.

Опозданий лучше не допускать: налоговая служба нагрянет с проверкой, и бухгалтер, либо сотрудник, занимающийся перечислениями налогов, понесёт административное наказание: а именно — штраф.

Если сотрудник допустил такую оплошность, работодатель вправе освободить его от должности.