Как расторгнуть кредитный договор банком втб24

Как отказаться от страховки по кредиту втб в 2019 году: образец заявления, порядок действий и отзывы — Моя Защита

Долгосрочные кредитные отношения между заемщиками и коммерческими организациями чревато серьезными рисками для последних. Потеря работы, трудоспособности, наступление смерти — это ситуации, в которых банк начинает нести убытки.

Лицо, получившее кредит и лишившееся постоянного источника дохода, тоже оказывается в сложной финансовой ситуации. Минимизировать потери для обоих сторон призвано коллективное страхование.

Большинство банковских учреждений даже открывают дочерние страховые компании, к которым относится и «ВТБ Страхование».

Условия договора коллективного страхования ВТБ и ВТБ 24

Описываемое соглашение отличается от прочих страховых продуктов, поскольку заключается между целой группой лиц. Банки обычно уже сотрудничают или имеют свою дочку и стандартный контракт, который предполагает защиту заемщика от следующих форс-мажорных обстоятельств:

- мошеннических действий;

- потери источника финансовых доходов;

- прочих, в зависимости от пунктов соглашения, ситуаций, приводящих к временным затруднениям с погашением задолженности или невозможности закрытия кредита.

Отличие коллективного страхования от индивидуального

Выступление в качестве страхуемой стороны целой группы людей полностью исключает вероятность внесения каких-либо «особых» или «специфических» требований.

Коллективный договор является единым для всех участников. Банк никогда не идет на уступки отдельным клиентам.

Будучи посредником, он самостоятельно выбирает то, каким условиям будет соответствовать и удовлетворять наступающих страховой случай.Клиентам, которых интересует налоговый вычет, следует задуматься о приобретении «коробочного» отдельного страхового полиса. Иными словами, заключить договор в обход банка и предоставить документ сотрудникам кредитного учреждения.

Отказ от договора коллективного страхования ВТБ 24

Потенциальные заемщики нередко интересуются, а обязательно ли страховка при получении кредита. Небольшие суммы и рассрочки оформляются без страховки.

Ипотечное, автомобильное и крупное кредитование предполагает то, что банк в обязательном порядке поставит условие по наличию страхования жизни.

Но, учитывая законодательную базу, учреждение не может отказать по причине наличия такого полиса или навязать заключение соглашения с конкретным страховщиком. Клиент имеет полное право требовать альтернативный вариант и список компаний, чьи полисы принимает банк.

Существуют ситуации, когда клиент сначала соглашается на подписание, а затем передумывает. Отказ от страховки после получения кредита втб предусматривает некоторые нюансы и условия, о которых необходимо знать заблаговременно.

Возврат денег по коллективной страховке

Возможен в период охлаждения — специально установленный законодательно срок, когда клиент, подписавший договор присоединения, может без каких-либо финансовых потерь расторгнуть соглашение и вернуть уплаченную ранее комиссию. Раньше он составлял пять рабочих дней. С начала 2018 года СК ВТБ предоставляет своим клиентам право расторгнуть соглашение в течение 14 календарных, то есть 10 рабочих дней.

Принимая решение, следует просчитать все возможные последствия. Необходимо здраво оценить свое финансовое положение, сравнить выплаты по страховке и по кредиту, если банк повысит ставку. В одних случаях выгода просто очевидна, а в других — минимальна или отсутствует. На это у каждого клиента ВТБ есть целых 14 дней. Главное, не забыть учесть праздники и выходные.

Что делать, если пропущен срок 14 дней?

Расторгнуть договор возможно и после окончания периода охлаждения, но уже в более поздний срок и при соблюдении определенных условий. С момента заключения соглашения должно пройти не меньше полугода и были выполнены два важных пункта:

- в течение 6 месяцев отсутствуют какие-либо просрочки;

- отсутствуют страховые случаи.

Клиент не несет никаких дополнительных финансовых затрат. Но, как и в случае двухнедельной отмены, здесь тоже рекомендуется принять во внимание вероятность повышения ставки по кредитному займу. Это может лишить всякого смысла прекращение соглашения.

Подача заявления на возврат страховки в СК «ВТБ страхование»

Возврат коллективной страховки предполагает определенный порядок действий. Недостаточно просто устно заявить о своем желании отказа. Необходимо написать письменное заявление, бланк которого представлен ниже или может быть скачен на официальном сайте ООО СК. Его заполняют в сроки, озвученные выше, если иное не предусматривается имеющимся договором.

Заявление о прекращении договора страхования

В бланке прописывают от руки разборчивым подчерком или печатными буквами:

- фамилию, имя, отчество;

- контактный номер телефона (можно указать и сотовый, и рабочий);

- точные паспортные данные;

- причину для отказа.

В конце обязательно ставят актуальную дату, то есть тогда, когда заполняют бумагу, и подпись. Третьи лица не могут писать отказ.

Заявление может быть передано двумя способами:

- Почтовой службой. Крайне нежелательный вариант и рекомендуемый только для тех, кто по серьезным обстоятельствам не может посетить офис. Лучше выбирать заказное письмо. Иначе отследить отправку и доставку будет затруднительно. Кроме того, оно может прийти достаточно поздно.

- Отнести лично. Заполненное заявление относят непосредственно в отделение банка. Необходимо иметь при себе сам полис, квитанции об уплате причитающихся комиссий по страховке, паспорт.

Особенности возврата страховки, включенной в кредит

Страховая премия не всегда уплачивается отдельно. Некоторые банки включают эту сумму в заем. Если отказаться от договора в период охлаждения, комиссия возвращена не будет. Произойдет лишь уменьшение основного тела кредита. Иные условия, к примеру, расторжение договора коллективного страхования после двух месяцев, когда не было страховых случаев и просрочки, уточняются в банке.

Когда договор считается расторгнутым?

Коллективная страховка прекращает действовать:

- в день отправки письма по почтовой связи;

- с даты вручения страхователем письменного заявления страховщику (банку) в офисе.

Страховая премия, если она не была включена в основную сумму займа, возвращается клиенту в течение 10 рабочих дней.

Что делать, если пришел отказ о возврате коллективного страхования?

Необходимо обратиться либо в суд, либо в ЦБ. Обжалование решения по прекращению коллективного страхования предполагает наличие следующих документов:

- кредитное соглашение;

- заявление на отказ от услуги с пометкой о вручении;

- договор о страховании и полис;

- письменный отказ от банка.

Второй пункт является основополагающим, поэтому нести заявление лучше лично. Если действует период охлаждения или в течение полугода отсутствовали просрочки и страховые случаи, суд примет решение в пользу заемщика.

Виды программ коллективного страхования ВТБ

Банк, сотрудничающий с СК ВТБ, может предлагать три различных программы. Каждая имеет свои отличительные особенности. Обращаясь в кредитное учреждение, следует уточнить, к какому именно коллективному страхованию они предлагают «подключиться» при оформлении и одобрении займа.

Лайф

Материальное возмещение в рамках данной программы предусматривается при:

- наступлении смерти;

- потери дееспособности;

- присвоении инвалидности.

Страхователь в момент наступления страхового случая не должен находиться в состоянии алкогольного опьянения, действия психотропных препаратов, пытаться покончить жизнь самоубийством.

Лайф+

Представляет собой расширенную версию «лайф», когда страховым случаем считается:

- временная утеря дееспособности;

- срочная госпитализация.

В данных случаях страховщик обязуется выплачивать задолженность по кредиту, пока не наступит улучшение состояния здоровья. СК не должен допускать никаких просрочек, а осуществлять ежемесячное погашение согласно графику.

Профи

Программа объединяет в себе две предыдущие, но еще и включает случаи, связанные с потерей работы. Исключением является добровольное увольнение. Погашение СК осуществляется в тех случаях, когда страхователь попал под сокращение, ведет судебные тяжбы из-за незаконного увольнения, закрытие предприятия, перенос организации в другой регион с расторжением текущих договоров.

Источник:

Отказ от страховки по кредиту ВТБ 24

Полис выступает надёжным гарантом компенсации финансовых потерь или затрат при наступлении страхового случая. К сожалению, пока ещё встречаются ситуации, когда такой документ навязывается, например, при составлении договора кредитования в ВТБ.

Закон предусматривает свободу действий перед страховыми компаниями по заключению и отказу от услуг. Навязанный полис можно впоследствии расторгнуть. Отказ от страховки по кредиту ВТБ 24 позволит сократить свои расходы.

Втб как расторгнуть договор с банком

При получении кредита заемщик должен быть проинформирован сотрудникам банка, как оформить отказ от страховки по кредиту ВТБ 24. Однако на практике сотрудники идут на различные уловки, чтобы продать продукт.

Согласно закону добровольный продукт, а именно страхование жизни при оформлении кредита, оформляется исключительно по личному согласию клиента. Любые действия, связанные с навязыванием продукта, наказуемы со стороны Центрального банка.

https://www..com/watch{q}v=SDbnX7jVfQE

Если ранее период охлаждения составлял 5 дней, то с 1 января 2018 года со стороны Центрального банка данный период увеличен до 14 дней.

Данный промежуток времени необходим клиенту для того чтобы внимательно изучить условия договора в спокойной домашней обстановке, без давления кредитного менеджера и принять решение, нужна добровольная защита или нужно оформлять отказ.

В течение указанного периода можно написать отказ от полученного бланка защиты, вернуть денежные средства полностью.

Если договор займа погашен досрочно, то заемщик имеет полное право вернуть денежные средства за неиспользованный период страхования, поскольку бланк защиты заключается на весь срок действия кредитного соглашения.

Что касается погашения по графику в ВТБ Страхование, то рассчитывать на возврат не стоит, поскольку страховка по кредиту после полного погашения прекращает свое действие.

Не каждый знает, как поступить, если ВТБ отказался возвращать за навязанную страховку деньги. В подобной ситуации потребуется:- Обратиться в офис финансовой компании с заявлением и запросить официальное подтверждение такого отказа.

- Подготовить исковое заявление, к которому приложить страховку и отказ.

- Получить решение суда, после чего – выплату.

Как показывает практика, суд всегда встает на сторону клиента, даже если по правилам финансовой организации не предусмотрен возврат.

Какую сумму вернут при отказе от страховки

Обращаясь в офис с отказом необходимо учитывать, что расчет возврата зависит от ситуации обращения.

Рассмотрим, можно ли отказаться от страховки в ВТБ, и какую сумму вернут при отказе.

При подписании

В таком случае финансовая компания не взимает плату за полис страхования. Клиент просто пишет отказ от добровольного бланка защиты перед подписанием кредитного договора.

Опытные эксперты рекомендуют обращаться для расторжения страховки до 14 дней после ее приобретения, если она навязана специалистом компании при получении кредита. Согласно закону организация обязана вернуть все денежные средства, которые клиент заплатил по полису. Если защита включена в сумму кредита, то кредитор обязан исключить размер платежа из графика, сделать перерасчет.

Если банк откажется исключать коллективное страхование в ВТБ 24, то следует направить жалобу в Центральный банк.

Расторгая договор после 14 дней с момента его приобретения, необходимо быть готовым к тому, что компания сделает перерасчет, вернет деньги только за неиспользованный период времени.

Отказ от страховки по кредиту ВТБ при досрочном погашении: порядок действий

Каждый заемщик должен знать, как отказаться от страховки по кредиту ВТБ, пока не прошло две неделе после ее покупки.

Отказаться от страховки в ВТБ 24 можно при досрочном погашении кредита. Порядок отказа:

- Запросить в банке справку, где будет указано, что на дату расторжения задолженность по кредиту отсутствует.

- Посетить офис с полным пакетом документов, заявлением по форме.

- Предъявить все документы по коллективному страхованию от ВТБ 24 специалисту.

- Получить подтверждение по факту обращения с отказом.

Отзывы клиентов ВТБ

В интернете можно встретить много отзывов, о том, как отказаться от страхования «Финансовый резерв Лайф» в ВТБ, а также от иных страховых программ. При этом также клиенты часто оставляют положительные и отрицательные отзывы о страховке кредита, процедуре ее получения.

Вашему вниманию отзыв о том, что сотрудник навязал страховку клиенту и не смог предоставить ответы на все вопросы, связанные с разбивкой суммы.

Второй отрицательный отзыв, в котором клиент рассказывает, как столкнулась с навязыванием страховок при получении кредита и смогла после от них отказаться.

В завершение можно отметить, что оформить отказ от кредитования в ВТБ 24 может каждый. Главное — это заполнить бланк заявления утвержденной формы и приложить все необходимые документы.

Предлагаем оставить отзыв читателям, которые сталкивались с навязанной страховкой при получении кредита. Просим подробно описать свой опыт и рассказать, как у вас получилось отказаться от страховки ВТБ по кредитному договору. Также расскажите, какие продукты навязывал банк и какой стоимостью.

https://www..com/watch{q}v=N28bQaSP1Do

Будем благодарны, если поставите лайк после прочтения статьи.

Как расторгнуть кредитный договор банком втб24

Но будьте готовы к тому, что процентная ставка по такому кредиту резко возрастет. Банк таким образом компенсирует свои возможные риски по такому договору. [/note] Законным является только одно страхование — титульное.

Все остальные виды страховок являются исключительно добровольными (страхование жизни и здоровья, потери работы, КАСКО). Гражданский Кодекс РФ содержит статьи, согласно которым услуга страхования оформляется клиентом на добровольной основе. Банк ВТБ 24 предполагает отказ от нее по истечении 6 месяцев погашения кредита.

Достаточно будет написать соответствующее заявление по образцу банка.

Как отказаться от кредита?

При отсутствии причины аннулирование кредитного договора невозможно. Банковские учреждения с большой неохотой идут навстречу клиенту, и порой приходиться очень сильно постараться, прежде чем аннулировать договор.

Самый простой и быстрый способ оформления отказа от кредитования – это стадия, на которой, клиент еще не успел подписать договор, а товар находится на полке магазина. Однако, и тут могут возникнуть некоторые сложности. Менеджеры банка обычно начинают уверять клиентов, что процедура кредитования уже началась.

Стоит отметить, что у клиента возникают обязательства перед банком только после подписания договора. На этой стадии отказ от кредитования возможен в любой момент, даже если кредитная заявка одобрена. Но как быть, если договор подписан, но товар еще остается в магазине? Все дело в том, что предметом потребительского договора, считается приобретаемый товар.

И до момента получения покупки на руки, кредитный договор будет считаться недействительным.

Расторжение кредитного договора с банком по инициативе заемщика

Сделка считается заключенной, когда каждая из сторон ставит подпись в кредитном договоре.

Кредитный договор по общему правилу содержит следующие существенные условия:

- Обеспечительные документы по кредиту: залог, поручительство;

- График погашения задолженности;

- Срок действия договора;

- Процентная ставка;

- Иные условия.

- Полная информация о заемщике и кредиторе;

- Сумма основного долга;

Для кредитного договора применяются те же обстоятельства, что и для других видов договоров.

Кредитное соглашение может быть расторгнуто при следующих обстоятельствах:

- По инициативе одной из сторон.

- По судебному решению.

- По обоюдному согласию сторон.

- При существенном изменении обстоятельств.

Уменьшение неустойки по кредитному договору, заключенному с банком ЗАО ВТБ 24

К тому моменту Васильева успела погасить долг по Кредитному договору в размере 100 000 рублей. В результате увольнения у гражданки Васильевой по Кредитному договору начала накапливаться задолженность.

Васильева неоднократно обращалась в банк ВТБ 24 с просьбой реструктурировать возникшую задолженность. Однако вплоть до начала 2011 года банк так и не подписал с ней никаких соглашений о реструктуризации задолженности.

В январе 2011 года Васильевой были присланы по почте судебная повестка и исковое заявление банка ВТБ 24 о расторжении кредитного договора, в котором банк просил суд также взыскать с нее: — 300 000 рублей – остаток ссудной задолженности; — 80 000 рублей – плановые проценты за пользованием кредитом; — 150 000 рублей – пени за несвоевременную уплату процентов за пользование кредитом; — 350 000 рублей – пени по просроченному кредиту; — 4 000 рублей – комиссия за сопровождение кредита;

Расторжение кредитного договора с банком

Похожие темы 512 юристов сейчас на сайте Все темы Добрый день.

28 апреля 2017 года моя мама обратилась по объявлению в Медицинский центр красоты и здоровья (ООО «Квартет») для бесплатной диагностики спины. Оказывая психологическое воздействие, сотрудники данной компании заключили с мамой договор.

01 Мая 2017, 21:29, вопрос №1626144 Юлия, г. Москва Категория: Добрый день.

Кредитный договор банк втб 24

Не мошенники ли это? Конечно же мошенники. Здравствуйте посетитель сайта, да вероятно это мошенники Подробная консультация платная.

Странно что БТБ 24 так говорит.

У них страховка оплачивается одновременно с кредитом, но ни как ранее. И почему именно с Москвой связано, у него филиалов по России больше чем тараканов и когда они предоставляют кредит это не связано с Москвой.

И сейчас втб 24 не существует, а объединился в ВТБ. Возможно Вы попали на дублированный сайт.

Советую обратится в объединенную группу ВТБ и сообщить об этом факте, чтоб другие не пострадали. сетях

© 2000-2020 Юридическая консультация онлайн 9111.ru *Ответ на вопрос за 5 минут гарантируется авторам VIP-вопросов.

Можно ли отказаться от страховки по кредиту в ВТБ 24

Так как страхование – это дело добровольное, то по закону, еще на моменте подписания вы можете не подписывать документации на дополнительные услуги, в том числе и страховать свою жизнь.

Ваша выгода только в том, что вы действительно будете застрахованы на период действия договора. Если вы решили все же отказаться от страховки по кредиту ВТБ 24, то поступить можно несколькими способами. Если после подписания договора, который все-таки подразумевает страхование жизни, вы решили отказаться от этой услуги.

То можно поступить тремя способами:

Можно ли расторгнуть договор страхования по кредиту втб 24

Банк ВТБ 24 предполагает отказ от нее по истечении 6 месяцев погашения кредита. Достаточно будет написать соответствующее заявление по образцу банка.

В этом случае клиент получит обратно сумму, уплаченную за услугу страхования. Заявление на отказ Если клиент принимает решение больше не пользоваться услугой страхования, то ему достаточно будет обратиться в любое отделение банка ВТБ 24 и написать соответствующее заявление.

Посещать страховую компанию лично нет необходимости. СК ВТБ Страхование, а не банк.

Направить документы можно лично в любое отделение страховой или по почте. В случае направления письма необходимо все копии заверить у нотариуса. Возможности расторгнуть договор онлайн нет.Подготовьте необходимый пакет документов для отказа от страховки жизни и здоровья по кредиту в СК ВТБ 24 Заявление на возврат страховки Итак, вы приобрели страховку в СК ВТБ 24, но решили отказаться от нее.

Когда возможно расторжение кредитного договора с банком по инициативе заемщика

Например, если банк нарушил условия кредитного договора. Но вот ведь в чем дело: чаще всего не банк нарушает условия договора, а заемщик!

Следовательно, как правило, только у банка есть право передачи дела в суд.

Хотя у всех правил есть и исключения.

Нередко банки нарушают законодательство. Речь может идти и о незаконных банковских комиссиях, и об одностороннем изменении процентной ставки. О комиссиях мы уже писали ранее, а вот изменение процентной ставки в одностороннем порядке совершенно незаконно.

Это подтверждается и судебной практикой, и ГК РФ, и Законом о банках и банковской деятельности. Предупреждение!Иногда банк неправомерно списывает деньги со счета. Это бывает, когда у заемщика открыто несколько счетов в банке и банк сам решает, с какого счета деньги снять и на какой счет их перевести.

Как вернуть страховку по кредиту в ВТБ: 3 проверенных способа

Оформляя кредит, будущий заемщик сталкивается с настойчивым предложением кредитного менеджера заключить договор страхования. Условия страховых полисов различны, но одно неизменно – банк усиленно навязывает услугу, грозя ухудшением условий кредита. Давайте разберемся, когда кредит сопровождается страховкой, можно ли отказаться, реально ли вернуть страховку по кредиту ВТБ.

Обязательно ли оформлять страховку

Прежде чем разобраться, как вернуть деньги за страховку по кредиту, узнаем возможно ли изначально отказаться от неё?

Заключая кредитный договор, банк навязывает два типа страховых полисов:

- Cтрахование жизни и здоровья;

- Cтрахование имущества.

Законодательство России сообщает: никто не может принудить гражданина застраховывать жизнь и здоровье. Получение банковского кредита – не исключение. Поэтому первый пункт попадает под категорию страховок, искусственно навязываемых банком. Правда, возможны негативные последствия, рассматриваемые ниже.

Касательно страхования имущества у заемщика мало свободы выбора.Заемщику ситуация на руку – кому же хочется расплачиваться за жилье, ставшее непригодным для проживания либо значительно подешевевшее из-за форс-мажорных обстоятельств. Когда причиной выступает страховой случай, убытки возмещаются.

Альтернативный вариант: страхуемое имущество выступает залогом, обеспечением кредита. Мотивы очевидны – банк не сможет продать залог в случае неспособности вернуть кредит, если имущество утеряно, пришло в негодность, обесценилось. Отсюда обязательность заключения страхового договора.

Чем грозит отказ от страхования

Получая кредит, жизнь и здоровье страховать необязательно. Но сотрудник банка будет утверждать следующее: кредит в ВТБ невозможно получить без страховки.

Поправка: возможно, но невыгодно менеджеру, теряющему процент комиссии или ежемесячную премию за работу. Потеря трудоспособности, работы, скоропостижная гибель может случиться с каждым, но не дает банку права навязывать страховой полис.

На практике сотрудничество со страховой компанией обеспечивает банку постоянный доход. Кредиты и займы выдаются регулярно, а страховые случаи по ним наступают несравнимо реже. Сумма комиссии с одного договора незначительна, однако учитывая количество кредитов, выдаваемых крупным банком, картина кардинально меняется.

Вот с какими аргументами сталкиваются люди, отказывающиеся заключать договор со страховой компанией:

- «Кредит одобрили со страховкой, без нее откажут»;

- «Со страховкой процент ниже, без нее – на 2, 5, 10% выше»;

- «Без страховки одобрим 400 тыс., со страховкой – 500 тыс.».

Сотрудники банка прямым текстом говорят, что кредит выдадут исключительно со страховкой, её наличие способствует принятию положительного решения.

Подобные требования незаконны, но доказать это проблематично. Кредитор не обязан объяснять причины отказа в выдаче займа. Невозможно документально обосновать, что причиной отказа является отсутствие страховки. Исключением послужит изначальная фиксация разговора с кредитным менеджером на диктофон. Тогда запись станет основанием для иска в суд.

Однако зачем решать дело через суд с несением сопутствующих издержек, если существует способ оформить возврат страховки по кредиту ВТБ?

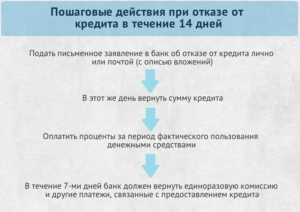

Избавляемся от страховки за 5 дней

Вышеперечисленные способы продвижения страховых услуг незаконны, но открыты. Другие банки поступают хитро, они указывают согласие клиента оформить страхование жизни в кредитном договоре. Клиенту не требуется ставить галочку – она заранее напечатана на тех страницах договора, которые читают реже всего.

Во избежание нежелательных последствий внимательно изучайте надписи мелким шрифтом – там кроется немало обязательств, например, по выплате крупных страховых сумм, до 10% суммы кредита. Запрашивая полумиллионный кредит, готовьтесь отдать страховщику 50 тысяч рублей.

Итак, вы пропустили пункт кредитного договора о страховании, либо сотрудник банка настаивал и отказаться не получилось. Что делать?

В течение пяти дней после того, как вы оформили кредит в ВТБ, надо передать страховой компании («ВТБ Страхование») заявление об отказе от страховых услуг.С февраля 2016 г. Центробанк обязал страховщиков расторгать договора по заявлению клиента в первые пять дней, а за десятидневный срок после обращения возвращать уплаченные суммы.

Образец заполнения бланка на возврат страховки по кредиту в ВТБ:

Скачать бланк

Возврат страховки по кредиту ВТБ на таких условиях возможен только в пятидневный срок! На шестой день шанс упущен.

Ключевой момент – метод работает, когда именно вы подписывали договор страхования (второй стороной договора выступаете вы лично). Если вы присоединились к программе коллективного страхования, предлагаемой банком ВТБ, договор заключается между банком и страховщиком. Расторгнуть обязательства за пять дней не получится – вы не являетесь стороной, заключавшей сделку.

Возврат страховки при досрочном погашении кредита

Установленный законом срок миновал, вы упустили шанс расторгнуть договор страхования. Формально расторгнуть его вы можете, но страховую сумму возвращать никто не обязан – перечитайте договор со страховщиком и уточните упомянутый нюанс.

Обманутые заемщики задаются вопросом, можно ли вернуть страховку по кредиту в ВТБ. Вариант имеется: досрочное погашение долга.

Логическое обоснование простое. Страховым случаем выступало увольнение, утрата трудоспособности, смерть заемщика, пока тот имел обязательства перед банком. При досрочном погашении обязательства исполнены, долг погашен. Наступление страхового случая исключается, договор между страховщиком и страхователем теряет актуальность.

При досрочном погашении из возвращаемой суммы вычитается неустойка плюс затраты страховой компании, понесенные за период действия договора страхования.

Для возврата страховой суммы подавайте заявление, ссылаясь на 958 статью ГК РФ. Обязательно прикладывайте справку об отсутствии задолженности, копии кредитного и страхового договоров, документ, подтверждающий вступление в программу коллективного страхования.

В десятидневный срок страховщик предоставляет письменный ответ о принятом решении. Наличие письменного ответа критически важно: при отказе страховщика документ понадобится для обращения в суд.

Подавая заявление, выражайте желание получить ответ письменно на домашний адрес либо по электронной почте – заверенные сканы письма послужат доказательством.

Страховщику выгодно уведомлять клиента устно, тогда доказать факт отказа маловероятно.

Если страховая компания отказывается возвращать деньги, обращайтесь в суд. Банки стремятся решить проблему без судебных тяжб, сохраняя деловую репутацию. Высока вероятность прийти к договоренности, и вернуть страховку по кредиту в ВТБ без судебных инстанций.Существует риск, что дело дойдет до суда. Аналогичные процессы ограничиваются одним заседанием, истец несет приемлемые судебные издержки, так что причин для беспокойства нет.

Альтернативный способ возврата страховки

Сторонникам радикальных мер придется по вкусу иной метод возвращения страховки по кредиту. Инвестиционный консультант, специалист по решению спорных вопросов с банками Рами Зайцман рекомендует письменно обратиться к Центробанку с просьбой о рассмотрении проблемы. Письмо должно заострить внимание на следующих моментах:

- Страховка навязана против желания (ключевой момент, т.к. подписью в документе вы подтверждаете добровольное желание);

- Вы ощущали давление со стороны кредитного менеджера, получали угрозы отказа, ухудшения условий предоставления кредита;

- Есть основания полагать, что не вы один столкнулись с аналогичной ситуацией, имеются пострадавшие заемщики;

- Схема напоминает мошенничество с целью получения выгоды

Центральный банк внимательно относится к подобным жалобам. Результатом станет проверка банка, изменение ситуации к лучшему.

Выше приведены способы, как вернуть страховку по кредиту в ВТБ. Надеемся, статья помогла сэкономить потраченные деньги. Однако стоит отметить случаи, когда страховка идет на пользу заемщику.

Если вы работаете на опасном производстве с риском травматизма, опасаетесь потерять работу, а кредит нужен, то страховка выступит грамотной мерой предосторожности.

(54 3,87 из 5)

Загрузка…

Расторжение кредитного договора в одностороннем порядке по инициативе банка

Причинами расторжения кредитного договора по инициативе банка могут выступать как задолженность плательщика, так и другие существенные изменения обстоятельств.

Зачастую банки вносят в кредитный договор условие об одностороннем расторжении договора кредитования, если заемщик нарушает обязательства.

При этом кредитор просит вернуть одолженные согласно договору средства с начисленными штрафом, пеней и процентами.

Какая процедура предшествует расторжению договора в одностороннем порядке и что делать заемщику, попавшему в такую ситуацию? Статья 450 ГК РФ предусматривает расторжение договора кредитования двумя способами – либо по соглашению сторон, либо в судебном порядке. Расторжение договора по соглашению сторон возможно: по истечении срока действия кредитного договора при погашенной задолженности; по окончании срока действия кредитного договора при наличии

Как расторгнуть договор с банком по кредиту?!

Как расторгнуть договор с банком по кредиту — этот вопрос довольно часто возникает, когда выплата долга финансовой организации становится непосильной ношей, ставя заемщика в непростую ситуацию.

Что же являет собой данная бумага? Значение кредитного договора заключается в том, что две стороны письменно оформляют соглашение, согласно которому кредитор обязуется предоставить в пользование оговоренную (и прописанную) сумму денежных средств в руки заемщика.

Заемщик в свою очередь, принимает условия и обязательства погашать возникшие задолженности в установленные сроки, а также ознакомлен с системой начисления процентов за пользование ссудой.

Опираясь на законодательные нормы, действующие на территории Российской Федерации, заключение кредитного договора должно быть письменным с печатями организации-занимателя и живыми подписями по соглашению сторон.Регистрация такого договора абсолютно не обязательно

› › › Большинство жителей нашей страны давно привыкли решать свои финансовые проблемы с помощью кредитования. Но жизненные обстоятельства, порой, заставляют задуматься о том, как быстрее избавиться от обязательств перед банком.

Постольку, поскольку отношения между кредитором и заемщиком скреплены кредитным договором, возникает вопрос, как расторгнуть кредитный договор с банком. Разберем вопрос более подробно.

Расторгнуть договор с банком можно до того момента пока вы не взяли в долг деньги.

Можно ли расторгнуть кредитный договор с банком, если нет возможности дальше оплачивать его?

В ВТБ 24 брал кредит. Два года платил исправно. Сейчас возможности продолжать платить нет. Можно ли расторгнуть кредитный договор (согласие на кредит), если в условиях есть страховка?

24 Декабря 2015, 14:40, вопрос №1082833 Владимир, г. Пермь

Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (1) 133 ответа 36 отзывов Общаться в чате Бесплатная оценка вашей ситуации Юрист, г. Краснодар Бесплатная оценка вашей ситуации Здравствуйте, существует два механизма расторжения договора – по соглашению сторон и через суд.

Независимо от того, какой вариант вы выберете, на первом шагедействия будут одинаковы – вам необходимо направить в банк заявление о расторжении кредитного договора.

Возврат страховки по кредиту ВТБ

Инструкция по возврату страховки «ВТБ Страхование»: какие документы нужны, как избежать повышения % ставки и другие рекомендации.

В настоящее время практически каждый человек знает, что получить кредит без оформления страховки бывает крайне трудно. Это обусловлено тем, что большинство кредитно-финансовых организаций просто навязывают клиентам сопутствующие услуги.

ВТБ является одним из самых популярных российских банков. Его востребованность определяется множеством интересных программ кредитования. Но у многих клиентов могут возникать сложности со страхованием.

В данной статье мы рассмотрим основные нюансы возврата страховки по кредиту ВТБ.

Особенности страхования кредитов в ВТБ

Многие клиенты помнят, что раньше ВТБ активно осуществлял коллективное страхование. Но в 2017 году Верховный суд в соответствующем Определении постановил, что теперь клиенты также имеют возможность вернуть подобную премию/плату. Данный аспект мы подробно рассмотрели в статье: Возврат страховки по договорам коллективного страхования.

В связи с этими событиями ВТБ снова предлагает клиентам оформить индивидуальную страховку. В этом случае страховой компанией является ООО СК «ВТБ Страхование». Именно с этой организацией придется взаимодействовать человеку, который решил вернуть деньги за полис по кредиту.

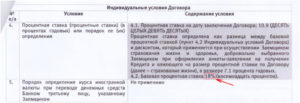

В целом, процедура очень схожа со стандартным порядком. Возврат страховки по кредиту ВТБ однако имеет множество нюансов, которые необходимо знать клиенту.Одним из важных моментов является то, что пункт 4 Индивидуальных условий договора потребительского кредита предусматривает возможность увеличения % ставки (см.скрин ниже).

К сожалению, именно этим аргументом часто пользуются сотрудники банка при оформлении:

- убеждают клиента, что лучше оставить страховку, так как это позволяет сделать кредит более выгодным;

- если человек уже подал заявление об отказе, то могут позвонить и сообщить, что из-за этого произойдет увеличение процентной ставки.

Также в этой ситуации могут пригласить в отделение на подписание соглашения и уведомления об увеличении процентов. Помимо этого, могут приводиться другие аргументы о невыгодности отказа от страховки.

Однако, мы призываем вас не поддаваться на провокации, а аргументировано отстаивать свои интересы.

Подобные устные заявления вы можете просто игнорировать, так как силу имеют только письменные официальные уведомления. Не спешите по устной просьбе сотрудников кредитно-финансовой организации подписывать документы.

Как избежать повышения % ставки по кредиту ВТБ за отказ от страховки после получения кредита

Что касается повышения процентной ставки, то этот аспект оговорен в кредитном соглашении. Но вы имеете право выполнить свои обязательства по страхованию, что предусмотрено кредитным договором, в другой компании.

Этот шаг позволяет сэкономить денежные средства. Например: Стоимость страховки при оформлении кредита в размере 500 000 в ВТБ вполне может превышать 50 000 руб.

Можно застраховать свою жизнь на ту же сумму, например, в АО «Тинькофф Страхование» стоить примерно составит 2 000 рублей в год.

В этом случае у клиентов возникает вопрос: подойдет ли новый страховой полис для ВТБ?

Ответ вы должны искать в кредитном договоре и в правилах кредитования (находятся на официальном сайте ВТБ по адресу: https://www.vtb.

ru/personal/kredit-nalichnymi/informacija-dlja-zaemshhikov/, так как только в кредитном соглашении могут быть установлены какие-либо критерии, которым должен соответствовать договор страхования (на какой срок он должен быть оформлен, на какую сумму, кто должен выступать в качестве выгодоприобретателя по определенным рискам и т.д.).

На текущий момент нет четких установленных критериев, которым должен соответствовать договор страхования, однако сказано:

- вы должны застраховать жизнь на сумму не меньшую чем остаток задолженности по кредиту;

- оформлять страховку необходимо в страховых компаниях соответствующих требованиям банка;

- договор страхования заключается на один год или более (если срок кредита менее года – на срок кредита).

Хотим отметить, что в пункте 2.11. «правил кредитования» говориться о том, что банком установлен перечень требований как к страховым компаниям, так и к договорам страхования. И то что вся эта информация размещена на официальном сайте Банка (www.vtb.ru), на информационных стендах в дополнительных офисах, филиалах и иных структурных подразделениях.

В этом же пункте «правил кредитования» дальше говориться о том, что заемщик вправе принять решение о смене страховой компании в течение срока Кредита и расторгнуть договор страхования досрочно, при этом применение Дисконта продолжится при условии одновременного заключения им нового договора страхования в соответствии с требованиями настоящего пункта и Индивидуальных условий Договора, со страховой компанией, которая соответствует требованиям Банка.

Скачать правила кредитования, в используемой нами в статье редакции (Типовая форма № 158К-1138/2011 Приложение № 1 к Приказу от 23.11.2011 № 1138) можно тут: m01945-d_rules_credit_rules_6.pdf [345,92 Kb] (cкачиваний: 169)

Утверждение о том что клиент должен «одновременно заключать» новый договор страхования… слабо согласуется с разъяснениями ЦБРФ о возможности для банков в одностороннем порядке принимать решение о повышении % ставки клиентам — физическим лицам.

По вопросам повышения процентной ставки вы можете прочитать подробное разъяснение со стороны ЦБ РФ. Также на нашем сайте представлен подробный ответ на этот вопрос.

Как изменить условия страхования по кредиту в ВТБ

Если вы отказались от страховки после получения кредита, то в течение 30 дней вам необходимо заключить новый договор страхования в страховых компаниях соответствующих требованиям банка. Об этом желательно уведомить кредитно-финансовую организацию.

Ниже мы предлагаем ознакомиться с примерным текстом для уведомления ВТБ, что вы продолжаете выполнять свои обязанности по страхованию. В случае с нижеприведенным уведомлением, у гражданина была ситуация как, с задержкой сроков возврата страховой премии, так и с телефонным «запугиванием» со стороны сотрудников банка ВТБ, о том что банк повысит % ставку.

Настоящим уведомляю вас о том, что я продолжаю исполнять обязанности по страхованию, предусмотренные кредитным договором. А именно, имею действующие заключенные договора страхования жизни и здоровья.

В соответствии с разъяснением ЦБРФ по поводу повышения % ставки для одностороннего повышения процентных ставок по кредитам необходимо соблюдение двух условий: во-первых, чтобы заемщик свыше 30 дней не исполнял обязанность по страхованию, предусмотренную кредитным договором (что в моем случае не применимо!), а во-вторых, такая возможность повышения процентной ставки должна быть установлена кредитным договором.

Также прошу вас уведомить меня о пунктах кредитного договора (если таковые имеются), в которых: 1. Установлена моя обязанность уведомлять банк о заключении иных договоров страхования «для исполнения обязанности по страхованию». 2. Установлены критерии, которым должен соответствовать договор страхования (выгодоприобретатель, страховые риски и т.д.).

Довожу до вашего сведения, что мною были написаны претензии в ЦБРФ и Роспотребнадзор на нарушение сроков рассмотрения моего заявления на отказ от страховки и возврат страховой премии со стороны ООО СК «ВТБ Страхование».

Письменное заявление на отказ от страховки и возврат страховой премии Страховщик получил еще 23.10.2018 г. (трек № письма: 6140892601500000000000000 отследить статус доставки можно тут www.pochta.ru).

По возможности, прошу повлиять на вашего партнера — страховую компанию, с целью скорейшего возврата страховой премии.В случае повышения % ставки, буду вынужден обращаться в контролирующие и судебные инстанции для отстаивания своих нарушенных прав.

Аккредитованные страховые компании в ВТБ и требования к страховым компаниям

Данный материал готовился с ориентацией на потребительский кредит наличными, поэтому мы рассматривали требования и перечень страховых компаний именно в этом контексте.

К сожалению, отыскать информацию о требованиях договорам страхования для осуществления альтернативного страхования и исполнения обязанности по страхованию по договору потребительского кредита не получилось. На сайте vtb.ru по адресу: https://www.vtb.

ru/finansovye-uchrezhdeniya/strahovym-kompaniyam/ представлен файл «Перечень требований к Полисам/ Договорам страхования» данные Требования распространяются на вновь заключенные Полисы/Договоры страхования.

Но по большей части данные требования распространяются на программы авто и ипотечного кредитования.

Мы неоднократно осуществляли звонки в службу поддержки банка по телефону горячей линии 8-800-100-24-24 и, честно сказать, были удивлены некомпетентностью сотрудников банка, которые не смогли ответить на вопросы об альтернативном страховании с целью исполнения обязанности по страхованию.

Отметим также, что нами было осуществлен целый ряд телефонных звонков, для уточнения данной информации (записи телефонных переговоров имеются в нашем распоряжении).

Суть общения всегда сводилась:

- к просьбам подождать для уточнения информации;

- говорили о том что они могут предоставлять только ту информацию, которая имеется в их распоряжении;

- рекомендовали, для уточнения информации отправить им письменный запрос или обратиться в отделение банка.

Общение выглядело примерно следующим образом: «да, вы правы, что в пункте 2.11. правил кредитования это указанно… но я могу вам сказать лишь только то, что уже говорила, то что страхование осуществляет ООО СК «ВТБ Страхование»».

Вывод напрашивается сам собой: банк ВТБ (ПАО) ни извлек ни каких уроков и выводов из вынесенного определения Верховного Суда РФ, которое относилось к ранее используемым договорам коллективного страхования. Сейчас опять использует непрозрачные схемы и условия страхования при кредитовании.

Что же делать клиентам, решившим отказаться от страховки и вернуть деньги — наши рекомендации.

Конечно же отказываться от чрезмерно дорогой страховки можно и нужно! А тот факт, что требования к договорам страхования, а также ваша обязанность уведомлять банк о заключении новых договоров в определенный срок четко ни где не прописана, нужно использовать как свое преимущество!

Наши рекомендации сводятся к следующему:

- Пишите заявление на отказ от страховки и направляете его страховщику (как это правильно сделать вам подскажут наши специалисты).