Коэффициент финансовой напряженности

Коэффициент финансовой напряженности формула по балансу

Коэффициент финансовой устойчивости характеризует объемы финансирования деятельности организации за счет собственных источников и долгосрочных займов. С помощью коэффициента финансовой устойчивости возможно спрогнозировать вероятные финансовые проблемы, которые могут возникать у компании в ближайшей перспективе.

Что коэффициент финансовой устойчивости показывает специалисту и как его рассчитать по балансу

Нормативное значение и пороговые значения коэффициента финансовой устойчивости предприятия

Виды коэффициентов финансовой устойчивости организации

Что коэффициент финансовой устойчивости показывает специалисту и как его рассчитать по балансу

В общем случае коэффициент финансовой устойчивости отражает степень финансирования имущества организации за счет собственных средств, а также привлеченных ресурсов долгосрочного характера.

Формула по балансу коэффициента финансовой устойчивости по отношению к номерам строк формы № 1 выглядит так:

Кфин.уст. = (стр. 1300 + стр. 1400) / стр. 1700.

Переведя на язык символов, получим:

Кфин.уст. = (СК + ДО) / ИП,

где:

Кфин.уст. — коэффициент финансовой устойчивости;

СК — собственный капитал;

ДО — долгосрочные обязательства;

ИП — общая сумма пассивов.

В первом варианте формулы коэффициента финансовой устойчивости значение строки 1700 соответствует сумме строк 1300, 1400, 1500. Поле 1500 отражает объем привлеченных ресурсов с коротким сроком погашения (до 12 месяцев).

Нормативное значение и пороговые значения коэффициента финансовой устойчивости предприятия

При расчете коэффициента финансовой устойчивости по формуле, приведенной в предыдущем разделе, следует обращать пристальное внимание на сложившийся результат. Наилучшим считается значение коэффициента финансовой устойчивости, максимально приближенное к 1. В этом случае удельный вес ресурсов долгосрочного характера значительно превышает размер краткосрочного финансирования.

Вообще, принятый в практике норматив для рассматриваемого коэффициента — от 0,8 до 0,9. Если результат расчета окажется еще выше, это говорит о высоком уровне автономности организации в области финансирования своей работы. Помимо этого можно предсказать возможность компании полностью рассчитаться по своим обязательствам в ближайшей перспективе.

Если значение коэффициента финансовой устойчивости регулярно 0,95 и выше, можно говорить, что организация упускает свою выгоду за счет отказа от краткосрочного финансирования, которое в ряде случаев также бывает необходимо. Это является сигналом о не совсем эффективном менеджменте, об отсутствии взвешенной финансовой политики.В то же время падение уровня финансовой устойчивости ниже 0,75 говорит о чрезмерном увлечении фирмы краткосрочным финансированием и вероятном риске потери платежеспособности в будущем. Кроме того, в этом случае доступность ресурсов для компании будет сильно зависеть от кредиторов.

Виды коэффициентов финансовой устойчивости организации

Для определения уровня стабильности финансового положения организации используется несколько вариантов вычисления соответствующих коэффициентов. Исходя из глубины исследования проблемы и применяемых формул, выделяют следующие разновидности расчетов:

- К наиболее простым относят алгоритмы, позволяющие в общем виде оценить независимость компании.

Кфин.незав. = стр. 1300 / стр. 1600.

Коэффициент финустойчивости, полученный таким образом, не позволяет анализировать имеющийся состав имущества и обязательств. Чаще всего он показывает удельный вес собственного капитала в общей структуре активов. Для стабильной работы организации результат вычислений по формуле должен находиться в диапазоне 0,5–0,7.

- Следующая категория расчетов позволяет рассчитать коэффициент финансовой зависимости с учетом структуры фондов и заемных средств. Для этого применяют следующий алгоритм:

Кфин.зав. = (ДО + ККС – ОУ + ДБП + РБР) / ИП,

где:

ДО — заемные средства с длительными сроками погашения;

ККС — краткосрочные кредиты и ссуды;

ОУ — обязательства перед участниками;

ДБП — доходы будущих периодов;

РБР — резервы будущих расходов;

ИП — общая сумма пассивов.

Если выразить это через строки баланса, имеем:

Кфин.зав. = (стр. 1400 + стр. 1500 – стр. 1450 – стр. 1530 – стр. 1540) / стр. 1700.

Это значение должно находиться в диапазоне от 0,5 до 0,8.

- Коэффициент соотношения заемных и собственных средств имеет наибольшее значение в целях проведения анализа. В результате получается сумма привлеченного финансирования по отношению к 1 рублю собственных средств.

Ксзсс = (стр. 1400 + стр. 1500) / стр. 1300.

Нормальное значение Ксзсс = 0,7. Последовательное увеличение коэффициента говорит о росте доли займов в общей структуре финансирования.

- Коэффициент маневренности отражает долю собственных ресурсов в оборотных активах компании. Его желательно поддерживать на уровне 0,2–0,5.

Км = (СК – ВА) / СК,

где:

СК — собственный капитал и резервы компании;

ВА — величина внеоборотных активов.

Если определять данное значение по балансу, то:

Км = (стр. 1300 – стр. 1100) / стр. 1300.

- Соотношение внеоборотных активов и оборотных показывает, сколько рублей первых приходится на каждый рубль вторых.

Ксвао = стр. 1200 / стр. 1100.

Для данного показателя нет регламентированного уровня.

- Коэффициент покрытия оборотных активов за счет собственных средств по общим правилам должен быть более 0,1. Алгоритм расчета следующий:

Кп = (СК – ВА) / ОА,

где:

ОА — объем оборотных активов.

Для баланса расчет примет вид:

Кп = (стр. 1300 – стр. 1100) / стр. 1200.

- Степень обеспеченности запасов собственными средствами должна быть на уровне от 0,6 до 0,8. Для определения данного коэффициента применяется следующий алгоритм:

Козс = (СК + ДО – ВА) / З,

где:

З — запасы.

Для баланса:

Козс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

***

С помощью коэффициента финустойчивости организация определяет стабильность наличия собственных источников финансирования, а также эффективность маневрирования за счет долгосрочных и краткосрочных займов.

Данный коэффициент может служить индикатором независимости фирмы от внешнего краткосрочного финансирования, а также характеризовать общую платежеспособность организации.

Проводить его вычисление стоит регулярно, опираясь на информацию в балансе.

Результат вычислений может оказать влияние на будущее финансовое планирование в организации. Помимо этого коэффициент необходим для построения перспективной модели использования краткосрочного финансирования.

Источник: https://buhnk.ru/buhgalterskij-uchet/formula-koeffitsienta-finansovoj-ustojchivosti/

Показатель финансовой стабильности (Коэффициент финансирования)

Показатель финансовой стабильности (англоязычный аналог – Equity to Debt Ratio) – индикатор финансовой устойчивости, который говорит о способности компании отвечать по своим обязательствам в средне- и долгосрочной перспективе. Значение показателя указывает на то, сколько рублей собственного капитала приходится на каждый рубль обязательств компании. Высокое значение говорит о низком уровне финансовых рисков.

Низкое значение показателя не обязательно означает высокий риск банкротства.

Например, если 80 % финансовых ресурсов компании обязательства, но компания способна стабильно генерировать позитивный денежный поток – не должно возникнуть усложнений при погашении обязательств.

Стадии экономических циклов, уровень технического развития, активные действия конкурентов, изменение во вкусах потребителей – все это может привести к изменению рыночной ситуации.

Снижение объема продаж может привести к изменению позитивной суммы чистого денежного потока на негативную.

В таких условиях низкое значение показателя финансовой стабильности будет говорить о возможности скорого банкротства, в то время как компании с нормативным значением и высокой долей собственного капитала смогут продолжать работу.

Учитывая это, низкое значение показателя не говорит о скором банкротстве, но указывает на наличие финансовых рисков в долгосрочной перспективе.

И наоборот, высокое значение показателя может указывать на неполное использование потенциала компании. Кредитный капитал позволяет увеличить объем производства и продаж, интенсифицировать финансовую, инвестиционную и операционную деятельность.

Если эффект финансового левереджа (коэффициент, который указывает на увеличение прибыльности собственного капитала при привлечении дополнительного рубля заемных средств) положительный, то дополнительное привлечение кредитных средств является желательным.

Нормативное значение

Нормативное значение показателя находится в пределах 0,67-1,5. Значение ниже 0,67 свидетельствует о высоком уровне финансовых рисков. Значение выше 1,5 может означать наличие дополнительных резервов повышения эффективности за счет привлечения заемных средств.

Коэффициенты финансовой устойчивости

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Нижеприведенные коэффициенты финансовой устойчивости, характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Коэффициент автономии

Коэффициент финансовой зависимости

Коэффициент соотношения заемных и собственных средств

Коэффициент маневренности собственных оборотных средств

Коэффициент соотношения мобильных и иммобилизованных активов

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности запасов собственными средствами

Коэффициент сохранности собственного капитала

Наиболее простые коэффициенты финансовой устойчивости характеризуют соотношения между активами и обязательствами в целом, без учета их структуры. Важнейшим показателем данной группы является коэффициент автономии (или финансовой независимости, или концентрации собственного капитала в активах).

Устойчивое финансовое положение предприятия – это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия.

Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе анализа необходимо дать ответы на вопросы: насколько компания независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности.

В классической теории анализа финансовой отчетности под финансовой устойчивостью понимают такое соотношение активов и обязательств организации, которое гарантирует определенный уровень риска несостоятельности организации.Таким образом, в качестве показателей финансовой устойчивости могут быть использованы коэффициенты, характеризующие структуру актива и пассива баланса, а также соотношения между отдельными статьями актива и пассива (относительные показатели финансовой устойчивости).

Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие:

Коэффициент автономии (независимости) = Собственный капитал / Активы

Ка = (стр. 490 + стр. 640 + стр.650) / стр. 700 форма №1

или

Ка =стр. 490 / стр. 700

По форме бухбаланса с 2011 года формула имеет вид: Ка = стр. 1300 / стр. 1600

Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5 но не более 0,7. Но необходимо учитывать то что, коэффициент независимости значительно зависит от отраслевой специфики (соотношения внеоборотных и оборотных активов).

Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии).

Отметим что, в международной практике распространен показатель debt ratio (коэффициент финансовой зависимости), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала.

Достаточно высоким уровнем коэффициента независимости в США и европейских странах считается 0,5-0,6. При этом сумма обязательств не превышает величины собственных средств, что обеспечивает кредиторам приемлемый уровень риска. В странах Азии (Япония, Южная Корея) достаточным считается значение 0,3.

При отсутствии обоснованных нормативов данный показатель оценивается в динамике. Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости.

Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок.

Коэффициент финансовой зависимости

Коэффициент финансовой зависимости, характеризующий зависимость от внешних источников финансирования (т.е. какую долю во всей структуре капитала занимают заемные средства). Показатель широко применяется на западе. Показатель определяется как отношение общего долга (суммы краткосрочных обязательств и долгосрочных обязательств ) и суммарных активов.

Коэффициент финансовой зависимости = Обязательства / Активы

В соответствии с Приказом Минрегиона РФ от 17.04.2010 №173 коэффициент финансовой зависимости определяется по формуле:

Кфз = (Д0 + КО — Зу + Дбп + Р) / П

где,Кфз — коэффициент финансовой зависимости;Д0 — долгосрочные обязательства;КО — краткосрочные обязательства;Зу — задолженность перед учредителями;Дбп — доходы будущих периодов;Р — резервы предстоящих расходов;

П — пассивы.

Кфз = (стр. 590 + стр. 690 — стр. 630 — стр. 640 — стр. 650) / стр. 700 ф. №1

Кфз = (стр. 1400 + стр. 1500 — Зу — стр. 1530 — стр. 1540) / стр. 1700

Отметим что, строка «Задолженность перед участниками (учредителями) по выплате доходов» (в прежней форме – код 630) исключена из новой формы, поскольку эта задолженность является кредиторской и может быть раскрыта в пояснениях к финансовой отчетности.

Рекомендуемое значение данного коэффициента должно быть меньше 0,8. Оптимальным является коэффициент 0.5 (т.е. равное соотношение собственного и заемного капитала). При значении показателя меньше 0,8 говорит о том, что обязательства должны занимать менее 80% в структуре капитала.

Коэффициент соотношения заемных и собственных средств

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств:

Коэффициент соотношения заемного и собственного капитала = Заемный капитал / Собственный капитал

Кзс = (стр. 590 + стр. 690 — стр. 640 — стр. 650) / (стр. 490 + стр. 640 + стр. 650) форма №1

или

Кзс = (стр.590 + стр.690) / стр.490

Кзс = (стр. 1500 + стр. 1400) / стр. 1300

Анализируют изменение значения показателя в динамике. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов. Рекомендуемое значение Кзс 0,7 сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства.

Коэффициент маневренности собственных оборотных средств (коэффициент маневренности собственного капитала)

Данный коэффициент показывает, какая часть собственного оборотного капитала находится в обороте. Коэффициент маневренности должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств:

Коэффициент маневренности собственных оборотных средств = Собственные оборотные средства / Собственный капитал

Км = (стр. 490 — стр. 190) / стр. 490 форма №1

Км = (стр. 1300 — стр. 1100) / стр. 1300

Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Рекомендуемое значение коэффициента 0,2 – 0,5.

Коэффициент соотношения мобильных и иммобилизованных активов

Показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов:

Коэффициент соотношения мобильных и иммобилизованных активов = Оборотные активы / Внеоборотные активы

Км/и = (стр. 190 + стр. 230) / (стр. 290 — стр. 244 — стр. 252) форма №1

или

Км/и = стр. 190 / стр. 290

Км/и = стр. 1100 / стр. 1200

Для данного показателя нормативных значений не установлено.

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Коэффицент показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости:

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования = (Собственный капитал — Внеоборотные активы) / Оборотные активы

Ко = (стр. 490 — стр. 190)/(стр. 290 — стр. 230) форма №1

Ко = (стр. 1300 — стр. 1100) / стр. 1200

В методической литературе указывается что, предприятие обеспечено собственными источниками финансирования оборотного капитала при значении коэффициента ≥0,1.

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности собственными оборотными средствами показывает достаточность у предприятия собственных средств, необходимых для финансирования текущей (операционной) деятельности, т.е. обеспечения финансовой устойчивости. Данный показатель был введен нормативно Распоряжением ФУДН от 12.08.1994 №31-р, в западной практике финансового анализа не распространен.

Формула расчета коэффициента обеспеченности собственными оборотными средствами имеет вид:

Коэффициент обеспеченности собственными средствами = (Собственный капитал — Внеоборотные активы) / Оборотные активы

Ксос = (стр. 490 — стр. 190) / стр. 290 форма №1

Ксос = (стр. 1300 — стр. 1100) / стр. 1200

Согласно вышеуказанному распоряжению показатель используется как признак несостоятельности (банкротства) предприятия. Нормальное значение показателя обеспеченности собственными средствами должно составлять не менее 0,1.

Коэффициент обеспеченности запасов собственными средствами

Коэффициент обеспеченности материальных запасов собственными средствами – показатель характеризующий уровень финансирования запасов за счет собственных источников (средств) предприятия.

Формула расчета коэффициента имеет вид:

Коэффициент обеспеченности запасов собственными средствами = Собственные оборотные средства / Запасы

Коз = (стр. 490 + стр. 590 — стр. 190) / стр. 210

Коз = (стр. 1300 + стр. 1400 — стр. 1100) / стр. 1210

В практике встречается модифицированная методика расчета этого показателя, запасы дополняются затратами (затраты в незавершенном строительстве и авансы поставщикам и подрядчикам). В этом случае формула расчета коэффициента обеспеченности запасов и затрат собственными оборотными средствами примет вид:

Коз = (Собственный капитал + Долгосрочные обязательства — Внеоборотные активы) / (Запасы + Затраты в незавершенном производстве + Авансы поставщикам и подрядчикам)

Нормативное значение коэффициента лежит в диапазоне от 0,6 до 0,8, т.е. формирование 60-80% запасов предприятия должно осуществляться за счет собственных средств. Чем выше значение показателя, тем меньше зависимость предприятия от заемного капитала в части формирования запасов и, следовательно, выше финансовая устойчивость организации.

Коэффициент сохранности собственного капитала

Показатель характеризует динамику собственного капитала. Коэффициент рассчитывается как отношение собственного капитала на конец периода к собственному капиталу на начало периода:

Коэффициент сохранности собственного капитала = Собственный капитал на конец периода /Собственный капитал на начало периода

Кскс = стр. 490 к.п. / стр. 490 н.п.

Кскс = стр. 1300 к.п. / стр. 1300 н.п.

Оптимальное значение коэффициента больше или равно 1.

Отметим что, в отличие от других коэффициентов устойчивости, это показатель не структурный, а динамический, поэтому он может соответствовать необходимому значению и при общем ухудшении финансовой ситуации.

Правила проведения арбитражным управляющим финансового анализа, указанные выше в списке стандартных методик анализа финансового состояния, предполагают также для оценки финансовой устойчивости рассчитывать такие показатели, как:

- доля просроченной кредиторской задолженности в пассивах;

- отношение дебиторской задолженности к совокупным активам.

Причем в составе дебиторской задолженности учитывается не только краткосрочная и долгосрочная дебиторская задолженность по балансу, но также и «потенциальные оборотные активы к возврату», под которыми понимаются: списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств. Информация об этих «активах» раскрывается в прилагаемой к балансу справке о наличии ценностей, учитываемых на забалансовых счетах. Предполагается, что при благоприятном для организации стечении обязательств эти суммы могут быть ею получены и использованы для погашения обязательств.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате.

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов.

Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости. Анализ финансовой устойчивости компании проводят как коэффициентным методом, так и с помощью анализа показателя чистые активы и при помощи анализа абсолютных показателей.

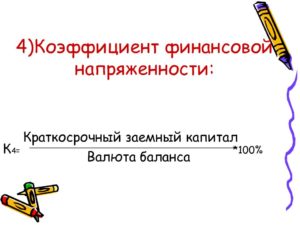

Коэффициент финансовой напряженности

собственного капитала на начало периода приходилось 4,08 руб. заемного, к концу периода показатель снизился до 1,01 руб.

; • величина собственных средств на начало периода составляла 25% суммы заемных, к концу периода — 60%; • собственный капитал фирмы полностью представлен в мобильной форме, соответственно, коэффициент маневренности равен единице.

Таким образом, по проведенным расчетам видно, что предприятие является финансово зависимым от кредиторов и инвесторов, однако наблюдается положительная динамика по увеличению доли собственных средств.

Вторую группу коэффициентов рассчитывают, когда возникает необходимость анализа обслуживания внешних кредитов и займов.

Методика оценки финансовой устойчивости и платежеспособности предприятия

Коэффициент обеспеченности оборотного капитала собственными источниками — это отношение собственных оборотных средств к оборотным активам.

Он показывает, какая часть оборотных активов финансируется за счет собственных источников и не нуждаются в привлечении заемных:

(9) где: Ксос — коэффициент обеспеченности оборотного капитала собственными источниками; ОА — оборотные активы.

При показателе ниже значения 0,1 структура баланса признается неудовлетворительной, а организация неплатежеспособной.

Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации, о её возможности проводить независимую финансовую политику.

) Коэффициент финансирования показывает, какая часть деятельности финансируется за счет собственных средств, а какая — за счет заемных.

Нормативное значение (кф ≥ 1).

(10) где: Кф — коэффициент финансирования; СК — собственный капитал; ЗК — заемный капитал.

Оценка финансовых коэффициентов устойчивости

В зарубежной практике существуют различные точки зрения относительно порогового значения этого показателя. Наиболее распространенная точка зрения: 60%. В предприятие с высокой долей собственного капитала кредиторы более охотно вкладывают средства, представляют более выгодные условия кредитования.

Но стандартной (нормальной, нормативной) доли собственного капитала, единой для всех предприятий, отраслей, стран указать нельзя.

В Японии, например, доля собственного капитала в среднем на 50% ниже, чем в США (доля заемного капитала около 80%).

Коэффициент финансовой напряженности формула по балансу

1700. Переведя на язык символов, получим: Кфин.уст.

= (СК + ДО) / ИП, где: Кфин.уст.

— коэффициент финансовой устойчивости; СК — собственный капитал; ДО — долгосрочные обязательства; ИП — общая сумма пассивов. В первом варианте формулы коэффициента финансовой устойчивости значение строки 1700 соответствует сумме строк 1300, 1400, 1500. Поле 1500 отражает объем привлеченных ресурсов с коротким сроком погашения (до 12 месяцев).

Вообще, принятый в практике норматив для рассматриваемого коэффициента — от 0,8 до 0,9.

Если

Анализ коэффициентов финансовой устойчивости

-0,1015 -0,2914 0,0585 0,2788 Коэффициент обеспеченности запасов собственных оборотных средств (1300-1100)/(1210+1220) -0,4925 -1,2759 1886,8222 53247,5714 Коэффициент финансовой зависимости самофинансирование (1400+1500)/1300 6,5436 68,4254 0,0032 0,1678 Коэффициент обеспеченности долгосрочных инвестиций 1100/(1300+1400) 0,8751 0,8848 0,9414 0,5996 Коэффициент структуры долгосрочных вложений 1100/1400 1,7353 0,9233 — 5,4055 Коэффициент автономии, показывает, в какой степени используются у предприятия активы, сформированные за счёт собственного капитала. Норматив > 0.5. На начало периода коэффициент автономии равнялся 0,1326, в 2010 году уменьшился на 0,1182 и составил 0,0144. Оба года меньше норматива, что свидетельствует о нехватке собственного капитала и является плохим моментом для компании, так как приходится в большей степени прибегать к заёмным средствам.

Коэффициенты финансовой устойчивости (коэффициенты платежеспособности)

В этом случае собственный капитал выступает гарантией возврата заемного, при значении коэффициента собственности ниже нормативов говорят о рисковом формировании финансовых источников деятельности, при высоком значении этого коэффициента можно говорить об осторожным отложении к формированию структуры пассива. К2-1 2004 год =

= 0,69 К2-1 2005 год =

= 0,62 К2-1 2006 год =

= 0,44 Вывод: На период 2004 года значение коэффициента собственности свидетельствует о том, что доля собственного капитала во всех финансовых источниках 69 %.

Это больше нормативного показателя, это является условием принципиальной платежеспособности предприятия, и способностью покрыть собственными средствами внешние обязательства. На

Коэффициенты ликвидности и платежеспособности предприятия

Допустимые значения: 3.

Коэффициент задолженности. Данный коэффициент характеризует соотношение между заемными и собственными средствами.

К = заемный капитал / собственный капитал Допустимые значения: 0,67.

Данный коэффициент в западном финансовом менеджменте называется коэффициентом зависимости, характеризует степень зависимости предприятия от внешних источников финансирования, исчисляется в процентах. Допустимые значения: 0,67. 4.

К = собственные оборотные средства / оборотные активы Допустимые значения: > 1,0.

Коэффициент финансовой устойчивости (платежеспособности)

К концу года значение коэффициента не изменилось,то есть у предприятия есть принципиальная платежеспособность. Коэффициент заемных средств — отражает долю заемного капитала во всех финансовых источниках.

К2-2 = ЗК /∑ Ф.и. < 0,5 начало года к2-2="1" - к2-1="0,4" конец года к2-2="1" - к2-1="0,4" на начало года доля заемного капитала составила 0,4- это соответствует нормативному значению,>

есть принципиальная платежеспособность.

у предприятия низкая зависимость от заемных средств. к концу года ситуация не изменилась и также низкая зависимость от заемных средств. коэффициент соотношения заемных и собственных средств.

к 2-3=»ЗК» ск>

1. Нормативно-правовое обеспечение и теоретическое обоснование порядка исчисления налога на прибыль организаций торговли

Правила документооборота и технология обработки учетной информации Бухгалтерский учет в организации ведется по журнально-ордерной форме с применением компьютерной техники. Все хозяйственные операции, проводимые организацией, должны своевременно оформляться оправдательными документами.

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные документы должны быть составлены в момент совершения хозяйственных операций, а, если это не представляется возможным, непосредственно после ее окончания. Современное и качественное оформление первичных учетных документов, передачу их в установленные сроки в бухгалтерию, а также доверенность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Коэффициент финансовой устойчивости (формула по балансу)

> > Налог-налог 22 января 2020 Коэффициент финансовой устойчивости показывает, насколько стабильно положение компании и не грозят ли ей в ближайшем будущем какие-либо финансовые проблемы.

По коэффициенту финансовой устойчивости можно судить, сколько у компании долгосрочных и устойчивых источников финансирования хоздеятельности. Коэффициент финансовой устойчивости демонстрирует, насколько активы компании профинансированы за счет надежных и долгосрочных источников. Т. е.

показывает долю источников для финансирования своей хоздеятельности, которые компания может привлечь на добровольной основе.

Анализируя коэффициент финансовой устойчивости, формула которого будет приведена чуть ниже, можно сказать, что чем ближе его значение к 1, тем стабильнее положение компании, поскольку доля долговременных источников финансирования гораздо выше, чем краткосрочных.

Коэффициенты финансовой устойчивости предприятия — инструмент бухгалтерской отчетности и эффективного ведения бизнеса

> >

Коэффициент финансовой устойчивостиПриветствую вас, дорогие читатели! Случилось забрести на форум предпринимателей, где яростно обсуждали вопрос состоятельности предприятия.

Рассмотрим вопрос о коэффициентах финансовой устойчивости бизнеса или предприятия.

Я решила разбить тему на пункты, так легче воспринимать и запоминать.

Рассмотрим следующие коэффициенты и их значения:

Коэффициент финансовой устойчивости характеризует объемы финансирования деятельности организации за счет собственных источников и долгосрочных займов. С помощью коэффициента финансовой устойчивости возможно спрогнозировать вероятные финансовые проблемы, которые могут возникать у компании в ближайшей перспективе.

Что коэффициент финансовой устойчивости показывает специалисту и как его рассчитать по балансу Нормативное значение и пороговые значения коэффициента финансовой устойчивости предприятия Виды коэффициентов финансовой устойчивости организации В общем случае коэффициент финансовой устойчивости отражает степень финансирования имущества организации за счет собственных средств, а также привлеченных ресурсов долгосрочного характера.

Формула по балансу коэффициента финансовой устойчивости по отношению к номерам строк формы № 1 выглядит так: Кфин.уст. = (стр. 1300 + стр. 1400) / стр.

Показатели финансовой устойчивости предприятия, методика их расчета

Финансовая устойчивость предприятия — это способность функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Финансовая устойчивость — это способность предприятия продолжать свою хозяйственную деятельность как в настоящее время, так и в будущем, что в значительной степени определяется наличием собственных источников финансирования.

финансовых коэффициентов. Основными из них являются: 1) Коэффициент автономии (независимости, собственности) определяется как отношение величины собственного капитала и величины валюты баланса:

(7.5) где Кс — собственный капитал предприятия; К — итог (валюта) баланса.

Коэффициент финансовой устойчивости: формула по балансу

Copyright: фотобанк Лори Финансовое здоровье компании – важнейший фактор, влияющий на положение фирмы и ее дальнейшее развитие.

Эффективность любого производства зависит от надежности финансовых источников. К ним относятся ресурсы, которые используются предприятием более года: и полученные на значительные временные периоды займы.

Эти значения лежат в основе определения стабильности компании, поскольку коэффициенты финансовой устойчивости предприятия показывают, какая доля активов работает и оборачивается за счет надежных ресурсов.

Коэффициенты финансовой устойчивости

» » » Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Нижеприведенные коэффициенты финансовой устойчивости, характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Как найти коэффициент финансовой устойчивости предприятия

/ / Лидирующее положение на рынке, максимальная прибыль при минимальных издержках, финансовая устойчивость предприятия и постепенный рост объёмов производства – не об этом ли мечтает каждый владелец бизнеса?

Понять, в какой степени удаётся добиться поставленных целей, помогает анализ финансово-хозяйственной деятельности отдельно взятого предприятия. Один из важнейших показателей – коэффициент финансовой устойчивости, который рассчитывается по несложной формуле.

Чтобы вычислить данный коэффициент, нужно воспользоваться бухгалтерским балансом предприятия (форма №1).

- Полученную сумму делим на значение строки 1700 (валюта баланса).

- Результат будет коэффициентом финансовой устойчивости.

- Находим в форме баланса строки 1300 (собственный капитал) и 1400 (долгосрочные обязательства). Складываем значения этих строк.

Коэффициент финансовой устойчивости (формула расчета по балансу)

В статье мы рассмотрим коэффициент финансовой устойчивости, а также формулу расчета для оценки финансовой надежности проекта или бизнес-плана. Формула имеет следующий вид: При отсутствии у компании долгосрочных займов, коэффициент финансовой устойчивости трансформируется в коэффициент автономии (финансовой независимости).

Более подробно про коэффициент автономии читайте в статье: «». Рекомендуемое значение показателя находится в интервале 0,8-0,9.

Снижение данного показателя

Коэффициент финансовой активности формула по балансу

Анализ финансовых коэффициентов включает в себя все показатели состояния предприятия. Невозможно выполнить правильную оценку работы компании без подробного рассмотрения динамики ликвидности, рентабельности и платежеспособности. Показатели имеют непосредственную взаимосвязь, и при изменении одного из них может произойти трансформация всей структуры.

Анализ финансовых коэффициентов производится с использованием большого количества источников информации. Одним из популярнейших является отчетность предприятий.

Финансовые коэффициенты, составленные по данным материалам, и анализ таких показателей предоставляют начальную информацию для последующего более детального изучения организации. Объективная количественная и обобщенная характеристики, полученные методами непрерывного наблюдения, документирования, систематизации и объединения параметров позволяют наблюдать общую ситуацию с большой точностью.

Расчет коэффициента финансовой активности в Excel: формула по балансу

Коэффициент финансовой активности (капитализации, зависимости, плечо финансового рычага, леверидж) – показатель, особенно важный для инвесторов.

Характеризует финансовое состояние предприятия, соотношение между собственными и заемными деньгами. Более предпочтительным для инвестиций будет предприятие с большим коэффициентом. Но чрезмерно высокие значения приведут к снижению прибыльности и, соответственно, доходов вкладчика.

Показатель также важен для кредиторов. Чем ниже значение, тем больше шансов получить кредит. Коэффициент финансовой активности и плечо финансового рычага определяется отношением суммы всех финансовых ресурсов к величине имеющихся в распоряжении собственных средств.

Коэффициент финансовой активности показывает, насколько компания зависит от внешних источников финансирования; сколько рублей «чужих» средств приходится на рубль собственных. А также способность предприятия вернуть в полном объеме кредиторскую задолженность за счет своих активов (в случае их продажи).

Коэффициент финансовой зависимости (формула по балансу)

Анализ хозяйственной деятельности (АХД) Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > Налог-налог 04 февраля 2016 Коэффициент финансовой зависимости показывает, насколько долго сохранится устойчивость компании в длительной перспективе. Подробнее о том, как рассчитывается коэффициент и как его проанализировать, вы узнаете из нашей статьи.

Коэффициент финансовой зависимости указывает на степень зависимости компании от внешних заимствований.